Adatok

Sobbis

0 bejegyzést írt és 30 hozzászólása volt az általa látogatott blogokban.

Mióta szembesültem a munkaerőpiaccal és elhagytam a homokozó kiváltságos sarkát letéve a lapátot, rájöttem, hogy a legnagyobb kérdés, amit mindenki foglalkoztat: MLM vagy rendes munka? Két részre szakadt a munka, mert még a munkanélküliek tábora is betudja magát azonosítani, hogy munkanélküli rendes…..

Sobbis

2017.01.04 22:22:17

@aachi: Te egy igazi bunkó paraszt vagy. Én megértem, hogy rossz érzés, sok pisit kapsz az életedben, ugye? akarsz beszélni róla?

Sorozatom folytatódik, amikben olyan cikkeket elemzek ki, ahol pénzüggyel foglalkoznak, ahol a pénzügynek szólnak be és ahol megpróbálnak téged manipulálva sarkosított leírásokkal, alternatív világok létrehozásával "segíteni". Tegnap jelent meg egy cikk , amiben a szerzőt…..

Sobbis

2016.08.24 02:47:19

@tip: Ismét eltelt 4 hónap, késve reagálok a kérdéseidre

"miért fizetnék horror összegeket egy biztosítónak vagy akármi idegennek, hogy évente felhívjon?"

Először is, az Ul hosszú távú termék, minimum 10 éves. Hosszú távon mindegyik termék ALACSONY költséggel fut, főleg a nyugdíjbiztosítás, ami még hosszabb cél, mint a 10 év.

Másodszor, szinte mindegyik UL tartalmaz bónuszokat, amik arra szolgálnak, hogy az elvett költséget visszaadják az ügyfeleknek.

Harmadszor, lehet hitetlenkedni, de az átlag ember rá sem néz a saját pénzére, nem foglalkozik vele, sőt a telefonhívást is zaklatásnak veszi. Viszont egy egy jó tipp alapváltás, tőkésítés, nyereség realizálás, vagy akár, hogy leadják a nyugdíjbiztosítás adózását adóbevalláskor elég sok pluszt tud eredményezni.

"Ja, hogy ők majd tudják, mikor kell ki- meg beszállni az alapokba? Dehogy tudják. Ha tudnák, nem vacak jutalékokból élnének, hanem rommá keresnék magukat a tőzsdén."

Ez egy elég nagy bullshit, senki se tudja nyilván megjósolni a jövőt, maguk az alapkezelők sem. Viszont van egy sejtésem, ( ne vedd támadásnak ) hogy te sem nagyon érted a piaci mozgásokat, azért is írod ezt, a tőzsde se ilyen egyszerű ám. A tanácsadók többsége nagyobb rálátással tudnak egy egy portfóliót kiválasztani mint az ügyfelek. Pl láttam már olyat, hogy az ügyfél a rendszeres díjait amiket hosszú távon gyűjt, likviditási alapba tette, mert hogy neki a biztonság a fő, az esetit meg részvénybe, mert hogy milyen jól hozott az elmúlt 5 évben... pont a csúcson szállt be. Ha nem jelzem neki hogy szálljunk ki a részvényből, mert épp akkor kerültek elő a görög makro adatok, akkor egy röpke 10%ot zuhant volna a pénze. Illetve ha valaki érti, hogy a jegybanki alapkamat csökkentésével miért emelkednek a kötvény alapok, és ehhez hasonló dolgokat átlát, nem kérdés, hogy jobban jár az ügyfél, mintha ő kezelné.

"miért jó mai szemmel nézve is horror költségeket évtizedekre bevállalni, amikor a befektetési iparág költségei folyamatosan csökkennek, és jelenleg is átlagban lényegesen alatta vannak az UL költségeinek?"

A költséget már korábban kifejtettem, hosszútávon évtizedekre lebontva, minimális költséggel fut a szerződés, illetve azokat is a bónuszok visszaadják. Miért jó bevállalni? Az ul nem az a termék, amibe minden megmaradt pénzt bele kell tenned, oda rendszeres díjban azt a pénzt teszed be, amit, amúgy elbasznál és ennek a hiánya nem érinti az életszínvonalad, mert mellőzni tudod saját magad részére később. Lehet várakozni, mindig jobb és jobb termékekre, viszont azok az évek, amiket várakozással és halogatással töltünk el, később nagyon jól jönnének. Azonnali hozzáférhető pénznek, meg ott az eseti díj, ami kedvezőbb konstrukció, mint egy tbsz számla pl. Másrészt mondj nekem olyan átlag embert, aki besétál egy bankba, hogy neki ETF-re van szüksége, és ezt egy TBSZ számlára fogja megvenni és utána éveken keresztül így fog tenni. Az emberi kitartás általában nem túl nagy, főleg pénzügyileg nem. Az önkéntes nyugdíjpénztárakat is azért akarják kiherélni, mert elbuktak, az mnb hivatalos statisztikái szerint 1995 óta átlagosan 1 millió forint gyűlt össze benne az embereknek. 21 év alatt ez tragikus.. Ami nem kötelező azt nem fizetik az emberek, törlik az inkasszót, nem utalnak stb, de ha jön egy csekk, vagy fizetési felszólítás fizetnek, És nem rossz dolog ha 12-15 év múlva ott van pluszban 2-3 millió csak azért mert ezt pont nem itták el a haverokkal. Ezt egy TBSZen 10ből 9 ember sose fogja megtenni, inkább el se kezd félretenni, vagy amit félrerak, azt ki is veszi.

"mi fogja szerződéskötés után X év múlva motiválni, ne adj isten kötelezni a biztosítót vagy a közvetítőt a tanácsadásra, ha a jutalékot már az elején úgyis megkapták?"

Mi motiválja a Telekomot ha veszel egy telefont, hogy felhívjon téged újabb és újabb ajánlatokkal, ha már előre kifizetted? Kicsit bugyuta a kérdésed, egyrészt a tanácsadók nagyrésze, szervizeli az ügyfeleket, mert az elégedett ügyfélnél nincs jobb reklám és generálja az új ügyfeleket. Hidd el, ha az ügyfeleidnek mondjuk csak a lakásbiztosításnál (maradva a biztosításnál, ha már arról beszélünk) ugyan azt a szolgáltatást megkapja tőled harmad annyiért vagy a feléért, ugyan ott nem kell kérned hogy mesélje el másoknak.... Illetve 1 ügyfélnek nem csak Ul-t lehet kötni, ezer más dolog lehet, életszituáció, amiben pénzügyi termékre lesz szüksége.

"mi garantálja vagy legalább egy kicsit is valószínűsíti, hogy a tanácsaik tényleg hasznosak lesznek az ügyfélnek?"

Ez megint elég buta kérdés. Garancia csak akkor van bármilyen pénzügyi tanácsadónál, még annál is aki pénzt kér ezért, ha garanciát vállalnak arra, amit mondanak, referenciák viszont lehetnek az elégedett ügyfelei a tanácsadónak. Illetve az, hogy x éve a szakmában van, és sokan keresik fel kifejezetten Őt. Mi valószínűsíti? A korábban leírt, elégedett ügyfelek és nekik az ajánlásaik, mert egy elégedett ügyfélnek lesznek ám. Ha nem lenne elégedett, valszeg nem volt hasznos a tanács.

folyt utolsó kérdésre

"miért fizetnék horror összegeket egy biztosítónak vagy akármi idegennek, hogy évente felhívjon?"

Először is, az Ul hosszú távú termék, minimum 10 éves. Hosszú távon mindegyik termék ALACSONY költséggel fut, főleg a nyugdíjbiztosítás, ami még hosszabb cél, mint a 10 év.

Másodszor, szinte mindegyik UL tartalmaz bónuszokat, amik arra szolgálnak, hogy az elvett költséget visszaadják az ügyfeleknek.

Harmadszor, lehet hitetlenkedni, de az átlag ember rá sem néz a saját pénzére, nem foglalkozik vele, sőt a telefonhívást is zaklatásnak veszi. Viszont egy egy jó tipp alapváltás, tőkésítés, nyereség realizálás, vagy akár, hogy leadják a nyugdíjbiztosítás adózását adóbevalláskor elég sok pluszt tud eredményezni.

"Ja, hogy ők majd tudják, mikor kell ki- meg beszállni az alapokba? Dehogy tudják. Ha tudnák, nem vacak jutalékokból élnének, hanem rommá keresnék magukat a tőzsdén."

Ez egy elég nagy bullshit, senki se tudja nyilván megjósolni a jövőt, maguk az alapkezelők sem. Viszont van egy sejtésem, ( ne vedd támadásnak ) hogy te sem nagyon érted a piaci mozgásokat, azért is írod ezt, a tőzsde se ilyen egyszerű ám. A tanácsadók többsége nagyobb rálátással tudnak egy egy portfóliót kiválasztani mint az ügyfelek. Pl láttam már olyat, hogy az ügyfél a rendszeres díjait amiket hosszú távon gyűjt, likviditási alapba tette, mert hogy neki a biztonság a fő, az esetit meg részvénybe, mert hogy milyen jól hozott az elmúlt 5 évben... pont a csúcson szállt be. Ha nem jelzem neki hogy szálljunk ki a részvényből, mert épp akkor kerültek elő a görög makro adatok, akkor egy röpke 10%ot zuhant volna a pénze. Illetve ha valaki érti, hogy a jegybanki alapkamat csökkentésével miért emelkednek a kötvény alapok, és ehhez hasonló dolgokat átlát, nem kérdés, hogy jobban jár az ügyfél, mintha ő kezelné.

"miért jó mai szemmel nézve is horror költségeket évtizedekre bevállalni, amikor a befektetési iparág költségei folyamatosan csökkennek, és jelenleg is átlagban lényegesen alatta vannak az UL költségeinek?"

A költséget már korábban kifejtettem, hosszútávon évtizedekre lebontva, minimális költséggel fut a szerződés, illetve azokat is a bónuszok visszaadják. Miért jó bevállalni? Az ul nem az a termék, amibe minden megmaradt pénzt bele kell tenned, oda rendszeres díjban azt a pénzt teszed be, amit, amúgy elbasznál és ennek a hiánya nem érinti az életszínvonalad, mert mellőzni tudod saját magad részére később. Lehet várakozni, mindig jobb és jobb termékekre, viszont azok az évek, amiket várakozással és halogatással töltünk el, később nagyon jól jönnének. Azonnali hozzáférhető pénznek, meg ott az eseti díj, ami kedvezőbb konstrukció, mint egy tbsz számla pl. Másrészt mondj nekem olyan átlag embert, aki besétál egy bankba, hogy neki ETF-re van szüksége, és ezt egy TBSZ számlára fogja megvenni és utána éveken keresztül így fog tenni. Az emberi kitartás általában nem túl nagy, főleg pénzügyileg nem. Az önkéntes nyugdíjpénztárakat is azért akarják kiherélni, mert elbuktak, az mnb hivatalos statisztikái szerint 1995 óta átlagosan 1 millió forint gyűlt össze benne az embereknek. 21 év alatt ez tragikus.. Ami nem kötelező azt nem fizetik az emberek, törlik az inkasszót, nem utalnak stb, de ha jön egy csekk, vagy fizetési felszólítás fizetnek, És nem rossz dolog ha 12-15 év múlva ott van pluszban 2-3 millió csak azért mert ezt pont nem itták el a haverokkal. Ezt egy TBSZen 10ből 9 ember sose fogja megtenni, inkább el se kezd félretenni, vagy amit félrerak, azt ki is veszi.

"mi fogja szerződéskötés után X év múlva motiválni, ne adj isten kötelezni a biztosítót vagy a közvetítőt a tanácsadásra, ha a jutalékot már az elején úgyis megkapták?"

Mi motiválja a Telekomot ha veszel egy telefont, hogy felhívjon téged újabb és újabb ajánlatokkal, ha már előre kifizetted? Kicsit bugyuta a kérdésed, egyrészt a tanácsadók nagyrésze, szervizeli az ügyfeleket, mert az elégedett ügyfélnél nincs jobb reklám és generálja az új ügyfeleket. Hidd el, ha az ügyfeleidnek mondjuk csak a lakásbiztosításnál (maradva a biztosításnál, ha már arról beszélünk) ugyan azt a szolgáltatást megkapja tőled harmad annyiért vagy a feléért, ugyan ott nem kell kérned hogy mesélje el másoknak.... Illetve 1 ügyfélnek nem csak Ul-t lehet kötni, ezer más dolog lehet, életszituáció, amiben pénzügyi termékre lesz szüksége.

"mi garantálja vagy legalább egy kicsit is valószínűsíti, hogy a tanácsaik tényleg hasznosak lesznek az ügyfélnek?"

Ez megint elég buta kérdés. Garancia csak akkor van bármilyen pénzügyi tanácsadónál, még annál is aki pénzt kér ezért, ha garanciát vállalnak arra, amit mondanak, referenciák viszont lehetnek az elégedett ügyfelei a tanácsadónak. Illetve az, hogy x éve a szakmában van, és sokan keresik fel kifejezetten Őt. Mi valószínűsíti? A korábban leírt, elégedett ügyfelek és nekik az ajánlásaik, mert egy elégedett ügyfélnek lesznek ám. Ha nem lenne elégedett, valszeg nem volt hasznos a tanács.

folyt utolsó kérdésre

IFL Gazdaság

Azért nem találsz munkát, mert túl hülye vagy. Levél az álláskeresőhöz

2016.08.09 19:24:13

Sobbis

2016.08.11 22:01:11

@Untermensch4: Ezt konkrétan a Doclernél csinálták, azzal a mentalitással, hogy az "Élethez, szerencse is kell... - Nekik most nem volt"

Sok helyen meg azért nem foglalkoznak a felével, mert nagy tömegek jó esetben nem mennek el cégektől, így új pozíciók negyed-fél évente vannak általában, addig meg felgyűlnek az önéletrajzok. Ami már kapásból kiemelkedik a tömegből azt amúgy is behívják vagy korábban, vagy elrakják az önéletrajzot, viszont a 95% ugyan az a copy paste, felesleges átnyálazni.

Mivel egyre gyakoribb a leegyeztetett interjúkra szó nélkül nem megjelenni, nincs idejük a hren az össze válogatására és behívására, ezért ránézésre a jobbakat kiveszik és azokból szinte mindig megtalálják a megfelelő embert.

Sok cég ezért kezdett amúgy csoportos felvételikbe, elhívnak 15 embert, eljön kb a fele. Rendeznek egy második fordulót is, aki komolyabban gondolja az eljön oda is és azok közül választják ki a megfelelőt, akit az utolsó harmadik fordulóra is behívnak, hogy akkor kezet rázzanak ha úgy van.

A magasabb pozícióknál, ahova nyilván kevesebb jelentkező van, ott azért jól leszűrik ki a legjobb.

Amúgy egyetértek az írásoddal, ha valaki kolerikus, de hatékony és jogos a sértése, mert egy evidens dolgot elrontok, kell a szidás, nem lehet mindig simogatni a lelket hibánál. Nyilván lehet pro és kontrát írni a témában, azt gondolom egy interjú, ahova jelentkezek pont nem a "kioktatás" helye, főleg ha én vagyok a jelentkező. Illetve tényleg függ milyen munkáról van szó, ügyfél orientált munkakörnél ez pl abszolút nem megengedett, viszont megint más ha mondjuk csoportvezetőt vagy hasonló pozícióba keresek embert.

Sok helyen meg azért nem foglalkoznak a felével, mert nagy tömegek jó esetben nem mennek el cégektől, így új pozíciók negyed-fél évente vannak általában, addig meg felgyűlnek az önéletrajzok. Ami már kapásból kiemelkedik a tömegből azt amúgy is behívják vagy korábban, vagy elrakják az önéletrajzot, viszont a 95% ugyan az a copy paste, felesleges átnyálazni.

Mivel egyre gyakoribb a leegyeztetett interjúkra szó nélkül nem megjelenni, nincs idejük a hren az össze válogatására és behívására, ezért ránézésre a jobbakat kiveszik és azokból szinte mindig megtalálják a megfelelő embert.

Sok cég ezért kezdett amúgy csoportos felvételikbe, elhívnak 15 embert, eljön kb a fele. Rendeznek egy második fordulót is, aki komolyabban gondolja az eljön oda is és azok közül választják ki a megfelelőt, akit az utolsó harmadik fordulóra is behívnak, hogy akkor kezet rázzanak ha úgy van.

A magasabb pozícióknál, ahova nyilván kevesebb jelentkező van, ott azért jól leszűrik ki a legjobb.

Amúgy egyetértek az írásoddal, ha valaki kolerikus, de hatékony és jogos a sértése, mert egy evidens dolgot elrontok, kell a szidás, nem lehet mindig simogatni a lelket hibánál. Nyilván lehet pro és kontrát írni a témában, azt gondolom egy interjú, ahova jelentkezek pont nem a "kioktatás" helye, főleg ha én vagyok a jelentkező. Illetve tényleg függ milyen munkáról van szó, ügyfél orientált munkakörnél ez pl abszolút nem megengedett, viszont megint más ha mondjuk csoportvezetőt vagy hasonló pozícióba keresek embert.

IFL Gazdaság

Mi történik a magyarokkal Rióban? Ezt már nem lehet nem észrevenni...

2016.08.11 09:22:45

IFL Gazdaság

Átlagos ember is nyaralhat a tengerparton Horvátországban! Elmentem és elmesélem hogyan működik!

2016.06.12 17:37:51

Nagyon sokat gondolkozom azon, hogy miért nem dőltek még le a társadalmi előítéletek. Miért lehetséges az a mai napig, hogy egy átlagos anyuka inkább elmegy a "kínaiba" vásárolni a gyereknek ruhát, mintsem bemerészkedjen az egyik nagy bevásárlóközpontba. Mindezt azért, mert a kínai az olcsóbb? A…..

Sobbis

2016.06.15 00:18:24

@fda: Ha többen utaztak a kocsival, mondjuk barátok, mint ahogy pl mi utaztunk, elosztottuk a költségeket, így fejenként oda vissza 15ből lehoztuk. Valszeg a cikkíró és így utazott haverokkal.

Nem hittétek el igazándiból, hogy ilyesmi megtörténhet. Helyette mindenki a legközelebbi problémára fókuszál (mit vegyek a boltban vacsira? miből fizessem ki a számlát?...). Pedig a probléma sokkal nagyobb, mint azt elsőre hinnétek. Azt sem lehet mondani, hogy nem kaptunk volna figyelmeztetéseket.…..

Sobbis

2016.06.14 01:09:51

@ulpius66: Ratkó korszak gyermekei kitermelték az utánpótlást az 1970-es években, így amikor ők elvonultak nyugdíjba volt elég járulékfizető ezért fenntartható volt a rendszer.

viszont az 1970es évek gyermekeinek a 90es években kellett volna "megtermelniük" az utánpótlást, de ez nem történt meg, ahogy 2000 környékén sem, és 2010ben sem, valszeg ezután se fog. Ez csak azért baj, mert egy hatalmas tömeg fog elmenni egyszerre nyugdíjba 2030-35ben.... és nem lesz több járulékfizető.

Na ezért lesz katasztrófa 2030-35ben a nyugdíj. Ezek tények és számok, csekkold a ksh korfát.

viszont az 1970es évek gyermekeinek a 90es években kellett volna "megtermelniük" az utánpótlást, de ez nem történt meg, ahogy 2000 környékén sem, és 2010ben sem, valszeg ezután se fog. Ez csak azért baj, mert egy hatalmas tömeg fog elmenni egyszerre nyugdíjba 2030-35ben.... és nem lesz több járulékfizető.

Na ezért lesz katasztrófa 2030-35ben a nyugdíj. Ezek tények és számok, csekkold a ksh korfát.

Úgy érzem eljött az ideje, hogy összehasonlítsam a lakástakarékpénztárakat a 2016.04.19-es hivatalos adatok alapján. Nagyon sokan szeretnétek ilyen terméket kötni, de nem tudjátok átlátni a rendszert. Elvakítanak a reklámok? Ma 10-ből 9 ember a Fundamentához köti a lakástakarékpénztárat, miközben…..

Sobbis

2016.04.21 00:30:22

@szocske_: ha már okoskodni akarsz, legalább jól tedd. Nincs már 3%os Fundamenta...

Régóta érett bennem a gondolat (felháborodás?), hogy kiírjam magamból ezeket a tapasztalatokat. Fontos az elején hangsúlyoznom, hogy az alábbi sorok kizárólag saját tanácsadói pályafutásom személyes tapasztalatai és hozzáállása/gondolatai alapján kerülnek megírásra. Semmilyen szinten nem tükrözi a…..

Sobbis

2016.02.02 11:29:48

@Négyzetrács: a 2. szintig el kell valahogy jutni, amit valszeg úgy fogsz, hogy hívogatni fogsz embereket, hisz a tapasztalat és az ügyfélkör nem fog magától jönni, az elméleti tudás önmagában semmit nem ér.

Amúgy szerintem az lényegtelen tényező, hogy jutalékból él-e vagy fizet az ember neki. (mármint szabadúszó, bárhonnan kaphat jutalékot)

Szerintem ahhoz, hogy valaki azt a szinten elérje, hogy igazi profi legyen és akkora ügyfélállománya legyen, hogy már csak annak a szervizelése és az általuk bereklámozott "brand" megtérülő legyen kell egy 5-6 év intenzív munka legalább és 400-500 ügyfél.

Amúgy "tanácsadó" oldalról is lehetne ilyen cikket írni, tetszett ez az ügyfeles. Pl: random noname iskola papírt halmozok ezért x ezerért adok bárkinek tanácsot, mindenki más sarlatán típus. :D

Amúgy szerintem az lényegtelen tényező, hogy jutalékból él-e vagy fizet az ember neki. (mármint szabadúszó, bárhonnan kaphat jutalékot)

Szerintem ahhoz, hogy valaki azt a szinten elérje, hogy igazi profi legyen és akkora ügyfélállománya legyen, hogy már csak annak a szervizelése és az általuk bereklámozott "brand" megtérülő legyen kell egy 5-6 év intenzív munka legalább és 400-500 ügyfél.

Amúgy "tanácsadó" oldalról is lehetne ilyen cikket írni, tetszett ez az ügyfeles. Pl: random noname iskola papírt halmozok ezért x ezerért adok bárkinek tanácsot, mindenki más sarlatán típus. :D

Budapest legközpontibb zónáját (Bajcsy-Andrássy ütközése) elfoglalta a sárga birodalmi horda, akit szent meggyőzősédüket próbálják éppen nyomatékosítani. Harcolnak az igazuk és az elmúlt 50 év berögződései mellett. Amíg ők tüntetősdit játszanak, addig senkinek nem fog TAXI osztályrészül jutni, tehát…..

IFL Gazdaság

Ennyibe fog kerülni neked, ha igényled a CSOK 2016-ot! Kiszámoltuk!

2016.01.09 17:59:46

Most mindenkit az országban a CSOK támogatás izgat. Ki igényelheti, mennyit, mikor, hogyan, miért? Rengeteg kérdést kaptam tőletek, illetve mégtöbben kértétek a segítségemet, hogy el tudjatok igazodni a CSOK útvesztőiben, illetve az esetleges hitelügyintézéssel kapcsolatban. Legutóbbi kijózanító…..

Sobbis

2016.01.10 02:52:10

IFL Gazdaság

Tényleg elhitted, hogy CSOK 10+10 támogatással házat vehetsz? Felfedünk egy elhallgatott szabályt

2016.01.06 11:33:25

A fél ország megörült és megőrült a kormány év végi bejelentésével kapcsolatban, aminek a lényege az volt, hogy ha kellően patent leszel az ország családpolitikájába, akkor megdobnak téged egyszer 10 millió forint vissza nem térítendővel, másrészt hozzád vágnak államilag támogatott hitelt 10 millió…..

Sobbis

2016.01.07 13:06:26

@Három láthatólag berezelt celebritás közepesen kic:

Most vagy nem vagy tisztában, a jelenlegi életkörülményekkel, mennyi energiába, időbe és pénzbe kerül 1 gyerek, főleg nem 3... Vagy muszáj volt valami hülyeséget írnod...

lehet így számokban belefér 1 plusz gyerek, de foglalkozni is kell a gyerekekkel, időt kell rájuk szánni, néha játszani is kell velük, ide oda vinni. Nem feltétlenül lesz mindegyiknek ugyan az a hobbija, nem ugyan azt fogják szeretni sem.. Az meg nem megoldás, hogy reggel berakod a bölcsibe, oviba aztán este 6-7kor látod újra.... Akkor inkább ne is vállaljon az ember gyereket, ha max erre képes.

Most vagy nem vagy tisztában, a jelenlegi életkörülményekkel, mennyi energiába, időbe és pénzbe kerül 1 gyerek, főleg nem 3... Vagy muszáj volt valami hülyeséget írnod...

lehet így számokban belefér 1 plusz gyerek, de foglalkozni is kell a gyerekekkel, időt kell rájuk szánni, néha játszani is kell velük, ide oda vinni. Nem feltétlenül lesz mindegyiknek ugyan az a hobbija, nem ugyan azt fogják szeretni sem.. Az meg nem megoldás, hogy reggel berakod a bölcsibe, oviba aztán este 6-7kor látod újra.... Akkor inkább ne is vállaljon az ember gyereket, ha max erre képes.

Én nem tudom mi van a levegőben, de már megint nyugdíjbiztosítással kapcsolatos cikk és már megint egy függetlennek mondott pénzügyi tanácsadó blog. Én meg már megint reagálni fogok, mert mint tudjátok: vége a gyereknapnak és a hülyeséget nem fogom tolerálni. Ha meglátom,…..

Az origo lehozott egy zseniálisan bugyuta fizetett PR cikket, amiben annyi demagóg karaktert üt le Kovács Gábor szerző (külön gratuláció), ami mellett már nem tudok elmenni szó nélkül. Persze nem a cikk a fő problémám, aminek túl sok köze a valódi tájkoztatáshoz-oknyomozó…..

IFL Gazdaság

Attól, mert kifested a Facebook képedet, még nem léptél fel a terrorizmus ellen!

2015.11.15 10:46:23

Nagyon burtális, sajnálatos, de sajnos várható esemény történt Párizsban, ahol a terroristák újfent ártatlanokat mészároltak le a saját nézeteik és a nyugat-gyűlölet miatt. Nehéz szavakat találni, hiszen bármelyikünk könnyen áldozat lehetett volna (áldozat lehet a…..

Ha van olyan műsor, amit teljesen felesleges volt elkészíteni, akkor az RTL II-n látható Partyzánok az. A zenés reality-vetélkedőről azt mondta az RTL, hogy egy korábban csak papíron létező formátum, amit az ötletgazda törökök nem készítettek el valamiért, és a magyar kiadás…..

Ha őszintén a szívünkre tesszük a kezünket, akkor belátjuk, hogy a magyar köztudatban még mindig él a "szegény elnyomott kisember" metaforája, akit a nagy gonosz multi (esetünkben most a biztosító) erőfölényével kizsákmányol, akinek a hóhérja a pénzéhes biztosítási…..

Sobbis

2015.09.14 01:03:05

@tudatosbiztositas.hu:

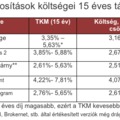

Én is kérdeznék akkor: Aegon Életpálya Program WR-01 whole life folyamatos

10 év: 7,93% - 9,89%

15 év 5,52% - 7,43%

20 év 4,53% - 6,43%

biztos kötöttek anno ilyet is mások, ezt a terméket az említett Generali Sherpa pl lenyomja tkm mutatók alapján. Akkor hogy is van ez?

A cikkhez szólva:

A kiszámolós cikk végén nem lepődtem meg amúgy azon, hogy nem lett leírva a részletes menete, hogy hogy sikerült. Egy jó reklám, hogy minél többen írjanak és keressék fel.

Kíváncsian várom mit reagál a Generali, nem lesz meglepetés ha bizonyosságot nyer, hogy kitalált történetről van szó.

kalbász:

szerintem azt kéne büntetni, aki felmondat valakivel kitalált dolgok alapján egy unit linked szerződést 2-3-4 év után, mert aki ért hozzá ilyet nem tesz! Aki ezt megteszi az károsítja meg az ügyfelet és aki ehhez asszisztál szint úgy bűnös!

Én is kérdeznék akkor: Aegon Életpálya Program WR-01 whole life folyamatos

10 év: 7,93% - 9,89%

15 év 5,52% - 7,43%

20 év 4,53% - 6,43%

biztos kötöttek anno ilyet is mások, ezt a terméket az említett Generali Sherpa pl lenyomja tkm mutatók alapján. Akkor hogy is van ez?

A cikkhez szólva:

A kiszámolós cikk végén nem lepődtem meg amúgy azon, hogy nem lett leírva a részletes menete, hogy hogy sikerült. Egy jó reklám, hogy minél többen írjanak és keressék fel.

Kíváncsian várom mit reagál a Generali, nem lesz meglepetés ha bizonyosságot nyer, hogy kitalált történetről van szó.

kalbász:

szerintem azt kéne büntetni, aki felmondat valakivel kitalált dolgok alapján egy unit linked szerződést 2-3-4 év után, mert aki ért hozzá ilyet nem tesz! Aki ezt megteszi az károsítja meg az ügyfelet és aki ehhez asszisztál szint úgy bűnös!

Sobbis

2015.09.14 13:53:09

@nagybalfasz:

Azt mivel magyarázod, hogy a hiteles blog, amit reklámoz, ugyan úgy ingyenes tanácsadást ad és ajánlást kér a végén? Az általad fikázott ügynök is ezt teszi. Átfutottam a blogot, ugyan azokat a hitel konstrukciókat ajánlja, amit bármelyik "ügynök" is. Viszont a nagy különbség, hogy az "ügynök" mögött egy nagy cég áll, a másik mögött egy kicsi, ha az ügynököt választod értékbecslés díjat és egyéb költségeket spórolhatsz, míg a másiknál nem.....De te gondolom azért mert köcsög ügynök inkább a drágábbat választod így is.

Arról nem is beszélek, hogy amikor a kock ébt reklámozta a Kiszámoló blog, az összes olcsóbb (mlm céges) és jobb biztosítás reklámja törlésre került.... csak nem azért, mert azt a szerző nem tudja megkötni? nem arról szól a dolog, hogy a legolcsóbbat és legjobbat válasszuk?

Viszont magyarázd el azt is nekem, hogy havi 10-15-20 ezerből, aki nagyobb cél érdekében, nyugdíj, gyerek, lakásra gyűjt miért szar az ul? ez mind olyan távlati cél, ami 10-15 de inkább távolabbi cél....főleg a lakás.

Kibogarászhatod a legdrágább ul-eket, de a legújabbak ezen a távon már az alapkezelői díj alatt dolgoznak évente.... Az alapkezelői díjat egy tbsz/értékpapír számlából is levonják. Sokszor elsikálják a bónuszokat, mert hogy az a költségből adják vissza....nem tök mindegy, ha visszakapod? Visszakapod.

Konkrétan, az egyik termék, 0,96%os tkmel dolgozik.... Az Allianzos terméket meg széthypeolják a blogon. Erről itt született cikk amúgy...másrészt az Allianz alapok is hagynak némi kivetnivalót maga után, olcsó húsnak híg a leve...

Az amúgy nettó baromság, hogy mindig az ügynök kihasználja szegény ügyfeleket. Marha nagy manipulatív bullshit. A legtöbb esetben az ügyfél is felfogja a hosszútávúság fontosságát, főleg kis összegnél, csak időközben annyira se tudatos pénzügyileg, hogy önmagát ne köpje arcon. Így születnek sok esetben a 3-4 év utáni felmondások.

Az ul nem azoknak van, akik napi szinten figyelik a S&P500, Nasdaq és egyéb indexeket, benchmarkot stb... Ez amúgy az emberek kb 3%... jobb ha tudod, ők olvasgassák a blogokat, viszont másokat, akiknek így se lesz semmijük (és amúgy se akarnak foglalkozni ezzel) arról a kicsi valamiről ne beszéljenek le. Van olyan is, aki akkor is szarik bele, ha éppen az összes pénze egy zuhanó ázsiai alapban van...

És igen, a nehéz hozzáférhetőség erény...240, 480 ezer forintból semmilyen komoly cél nem fog megvalósulni. Nem ezen fog múlni a ház, a gyerek és egyéb nagyobb célok, főleg, hogy a legtöbb esetben %osan férhetsz hozzá, 4-5 évben már közel 50..... Ha valaki ezt is kiakarja venni, hogyan akar bármit is megvalósítani? oké jöhetsz ha tragédia történik.... tragédia esetén aktuális értéken kiadják...

És írhatnék még ódákat a költségről, levezetve számokkal érthetően....

Azt mivel magyarázod, hogy a hiteles blog, amit reklámoz, ugyan úgy ingyenes tanácsadást ad és ajánlást kér a végén? Az általad fikázott ügynök is ezt teszi. Átfutottam a blogot, ugyan azokat a hitel konstrukciókat ajánlja, amit bármelyik "ügynök" is. Viszont a nagy különbség, hogy az "ügynök" mögött egy nagy cég áll, a másik mögött egy kicsi, ha az ügynököt választod értékbecslés díjat és egyéb költségeket spórolhatsz, míg a másiknál nem.....De te gondolom azért mert köcsög ügynök inkább a drágábbat választod így is.

Arról nem is beszélek, hogy amikor a kock ébt reklámozta a Kiszámoló blog, az összes olcsóbb (mlm céges) és jobb biztosítás reklámja törlésre került.... csak nem azért, mert azt a szerző nem tudja megkötni? nem arról szól a dolog, hogy a legolcsóbbat és legjobbat válasszuk?

Viszont magyarázd el azt is nekem, hogy havi 10-15-20 ezerből, aki nagyobb cél érdekében, nyugdíj, gyerek, lakásra gyűjt miért szar az ul? ez mind olyan távlati cél, ami 10-15 de inkább távolabbi cél....főleg a lakás.

Kibogarászhatod a legdrágább ul-eket, de a legújabbak ezen a távon már az alapkezelői díj alatt dolgoznak évente.... Az alapkezelői díjat egy tbsz/értékpapír számlából is levonják. Sokszor elsikálják a bónuszokat, mert hogy az a költségből adják vissza....nem tök mindegy, ha visszakapod? Visszakapod.

Konkrétan, az egyik termék, 0,96%os tkmel dolgozik.... Az Allianzos terméket meg széthypeolják a blogon. Erről itt született cikk amúgy...másrészt az Allianz alapok is hagynak némi kivetnivalót maga után, olcsó húsnak híg a leve...

Az amúgy nettó baromság, hogy mindig az ügynök kihasználja szegény ügyfeleket. Marha nagy manipulatív bullshit. A legtöbb esetben az ügyfél is felfogja a hosszútávúság fontosságát, főleg kis összegnél, csak időközben annyira se tudatos pénzügyileg, hogy önmagát ne köpje arcon. Így születnek sok esetben a 3-4 év utáni felmondások.

Az ul nem azoknak van, akik napi szinten figyelik a S&P500, Nasdaq és egyéb indexeket, benchmarkot stb... Ez amúgy az emberek kb 3%... jobb ha tudod, ők olvasgassák a blogokat, viszont másokat, akiknek így se lesz semmijük (és amúgy se akarnak foglalkozni ezzel) arról a kicsi valamiről ne beszéljenek le. Van olyan is, aki akkor is szarik bele, ha éppen az összes pénze egy zuhanó ázsiai alapban van...

És igen, a nehéz hozzáférhetőség erény...240, 480 ezer forintból semmilyen komoly cél nem fog megvalósulni. Nem ezen fog múlni a ház, a gyerek és egyéb nagyobb célok, főleg, hogy a legtöbb esetben %osan férhetsz hozzá, 4-5 évben már közel 50..... Ha valaki ezt is kiakarja venni, hogyan akar bármit is megvalósítani? oké jöhetsz ha tragédia történik.... tragédia esetén aktuális értéken kiadják...

És írhatnék még ódákat a költségről, levezetve számokkal érthetően....

Az imént kaptam levelet a pénzügyi tanácsadókról szóló cikk (klikk) kapcsán. Elolvastam, megértettem és a legvégén annyit éreztem magamban: TIPIKUS. Tipikus, hiszen megannyiszor hallottam ezeket az érveket a struktúrális értékesítéssel foglalkozó pénzügyi tanácsadó…..

Számos lekicsinyítő és becsmérlő megnyílvánulás után elérkezettnek éreztem, hogy egy más perspektívába helyezzem a független pénzügyi tanácsadókról szóló történetet. Fikázni a legkönnyebb, mert a tízmillió csalódottak országában még nagyon utángondolni sem kell. Elég ha leírjuk egy mondacsinált…..

Sobbis

2015.08.07 13:18:57

@tudatosbiztositas.hu:

Mivel Te is innen indultál állításod szerint, elég arrogáns a kezdőkre ráhúzni ezt. Honnan veszed amúgy, hogy pénzügyi tanácsadónak titulálja magát minden kezdő? Édesanyám barátnője 8 éve AEGONOZIK (mellékállásban), 2 évet bankban dolgoztam és 2 éve az OVBnél vagyok, megeszem reggelire szakmailag és nem a bankban tanultam meg a nagyját... nem is a főiskolán. Most én is írjam azt, amit te, hogy tanulatlan mind?

Szakmabeli vagy, AEGONOS vagy, hidd el, ahogy nálatok is, az OVBnél is rengeteg magasan és sajnos némely esetben alul képzett személy is van. Heti 2 oktatás, külön külsős oktatók is járnak rendszeresen, törekszik a cég a magas szakmai oktatásra, nyilván egy 1-2 hónapja itt levő kezdőt könnyű elkapni szakmai kérdésekben. Viszont azt gondolom, hogy egy banki alkalmazott, könyvelő, vagy bármely terület ahol pár hónapja dolgoznak lehet szakmai kérdésekben fogást találni. Kell a tapasztalat.

Honnan ismerik az egész piacot? Én se ismerem az egész piacot, de nem is kell, a prémium és a főpartner cégek palettáját ismerem. Nem nagy dolog amúgy 6-7 cég termékét ismerni. Átolvasod és kiszűröd mivel foglalkozol és mivel nem. Ha abból nem tudok az ügyfélnek mit mondani, az igényét elküldöm az összes cég kapcsolattartóinak, akik elküldik a választ... Ez a hatalmas előnyünk a függő cégekkel szemben. Ló-ra biztosítást pl csak 1 cég tud szerződni, viszont az gyenge ebben, ez viszont erős ebben és így tovább és így tovább. Rengeteg termékkel találkoztam már és 1 kezemen megtudom számolni hányszor fordult elő az, hogy nem tudtam, az ügyfél számára kedvezőbbet javasolni. És ez pont annak köszönhető, hogy számos céggel kapcsolatban állunk.

Ennek a működését, a partnercéges kapcsolattartókat, a háttértámogatást, függő ügynökként nehéz megérteni.

Mivel Te is innen indultál állításod szerint, elég arrogáns a kezdőkre ráhúzni ezt. Honnan veszed amúgy, hogy pénzügyi tanácsadónak titulálja magát minden kezdő? Édesanyám barátnője 8 éve AEGONOZIK (mellékállásban), 2 évet bankban dolgoztam és 2 éve az OVBnél vagyok, megeszem reggelire szakmailag és nem a bankban tanultam meg a nagyját... nem is a főiskolán. Most én is írjam azt, amit te, hogy tanulatlan mind?

Szakmabeli vagy, AEGONOS vagy, hidd el, ahogy nálatok is, az OVBnél is rengeteg magasan és sajnos némely esetben alul képzett személy is van. Heti 2 oktatás, külön külsős oktatók is járnak rendszeresen, törekszik a cég a magas szakmai oktatásra, nyilván egy 1-2 hónapja itt levő kezdőt könnyű elkapni szakmai kérdésekben. Viszont azt gondolom, hogy egy banki alkalmazott, könyvelő, vagy bármely terület ahol pár hónapja dolgoznak lehet szakmai kérdésekben fogást találni. Kell a tapasztalat.

Honnan ismerik az egész piacot? Én se ismerem az egész piacot, de nem is kell, a prémium és a főpartner cégek palettáját ismerem. Nem nagy dolog amúgy 6-7 cég termékét ismerni. Átolvasod és kiszűröd mivel foglalkozol és mivel nem. Ha abból nem tudok az ügyfélnek mit mondani, az igényét elküldöm az összes cég kapcsolattartóinak, akik elküldik a választ... Ez a hatalmas előnyünk a függő cégekkel szemben. Ló-ra biztosítást pl csak 1 cég tud szerződni, viszont az gyenge ebben, ez viszont erős ebben és így tovább és így tovább. Rengeteg termékkel találkoztam már és 1 kezemen megtudom számolni hányszor fordult elő az, hogy nem tudtam, az ügyfél számára kedvezőbbet javasolni. És ez pont annak köszönhető, hogy számos céggel kapcsolatban állunk.

Ennek a működését, a partnercéges kapcsolattartókat, a háttértámogatást, függő ügynökként nehéz megérteni.

Laikus, hétköznapi emberként nagyon nehéz lehet eligazodni a pénzpiacon, hiszen mindenki a saját álláspontját / termékét próbálja becsomagolni neked. Ahány pénzügyi blog, fórum vagy újság, megannyi tuti megoldás a pénzednek. Az biztos, hogy érdemes megtakarítani, aminek egyik…..

Belépve többet láthatsz. Itt beléphetsz

Tetszik a stílusod, ahogy írsz, kár hogy valódi tapasztalat nincs a témában mögötte.