Adatok

--cs--

0 bejegyzést írt és 80 hozzászólása volt az általa látogatott blogokban.

Ami szabványos az jó. A szabványok egy elvárt minőséget szállítanak, ami szintén jó. A nem szabványos dolgokkal az a probléma, hogy a gyakorlatban a termelők nem a jobb, hanem a rosszabb minőség felé szoktak eltérni a szabványtól. Ez kifejezetten igaz Magyarországon, ahol a…..

--cs--

2013.12.19 09:54:21

@Dörnyei József:

Sajnos a kedves blog írónak nem nagyon van rálátása az oktatás működésére és átalakítására. Az érveimet vagy nem érti, vagy az értő olvasással van probléma, vagy nem tud érdemben reagálni rájuk.

Célszerű lenne hanyagolni az oktatási rendszerrel kapcsolatos bejegyzéseket, mert jelentősen rontják a színvonalat.

Sajnos a kedves blog írónak nem nagyon van rálátása az oktatás működésére és átalakítására. Az érveimet vagy nem érti, vagy az értő olvasással van probléma, vagy nem tud érdemben reagálni rájuk.

Célszerű lenne hanyagolni az oktatási rendszerrel kapcsolatos bejegyzéseket, mert jelentősen rontják a színvonalat.

Gazdaságpolitika - Dörnyei József

Gazdaság - Durván épül lefelé a kiskereskedelem

2013.10.29 19:45:26

A kommunisták előtti időkben (2010 előtt) Magyarországon hozzászoktunk ahhoz, hogy ha volt pénzünk, akkor tudtunk vásárolni is. A legdrágább márkák kivételével mindent meg tudtunk vásárolni.

Beleértve azt a cipőt, amit én használok, a M*rc márkájút. Ma éppen elmentünk…..

Gazdaságpolitika - Dörnyei József

Oktatás - Az új rendszer szabványosítja a színvonalat - ami jó

2013.10.15 09:50:51

A FIDESZ új oktatási rendszere kimondva ki nem mondva szabványosítja az oktatás színvonalát, ami mindenképpen egy helyes törekvés.

Az ellenzők körében az egyik panasz az, hogy megnövekedett az adminisztrációs igény, pl. a tanároknak folyamatosan vezetniük kell, hogy mikor mit…..

--cs--

2013.10.15 21:21:49

@Dörnyei József:

Sajnos én nem látom ilyen optimistán az új rendszert. Szerintem egyáltalán nincs tervben, hogy itt objektív szempontok szerint értékeljék a tanárokat. Ehelyett éppen az ellenkezőjén kezdtek el dolgozni, mégpedig, hogy mindenre és mindenkire ugyanazt a sablont ráhúzzák teljesítménytől és értékektől függetlenül. Első lépésként megalázva azokat, akik eddig bizonyítottak. Ez a hozzáállás - remélem ebben egyetértünk - az oktatás további elkorcsosulásához vezet a gyenge tanárok helyzetbehozásával.

Sajnos én nem látom ilyen optimistán az új rendszert. Szerintem egyáltalán nincs tervben, hogy itt objektív szempontok szerint értékeljék a tanárokat. Ehelyett éppen az ellenkezőjén kezdtek el dolgozni, mégpedig, hogy mindenre és mindenkire ugyanazt a sablont ráhúzzák teljesítménytől és értékektől függetlenül. Első lépésként megalázva azokat, akik eddig bizonyítottak. Ez a hozzáállás - remélem ebben egyetértünk - az oktatás további elkorcsosulásához vezet a gyenge tanárok helyzetbehozásával.

Az MNB a héten tovább csökkentette az alapkamatot, most már csak 4%. A távolabbi cél a 3% Matolcsy György tájékoztatója szerint.

Most így néznek ki a számok:

MNB alapkamat 4%

ECB alapkamat 0,5%

CDS 2,95%

ECB alapkamat + CDS = 3,45%

A CDS nagyot csökkent az utóbbi időben, ez…..

--cs--

2013.07.26 10:33:01

@Dörnyei József: A "Nemzeti" szó kapcsán én akarva akaratlanul az elmúlt bő 3 év néhány kulcs vívmányára asszociálok (a Nemzeti Együttműködés Rendszerétől a Nemzeti Dohányboltig). Ezért nekem furcsán cseng a Nemzeti Kapitalista Párt.

Ha a valós jelentésére gondolok, akkor azzal nincs semmi bajom ;)

Ha a valós jelentésére gondolok, akkor azzal nincs semmi bajom ;)

--cs--

2013.07.29 10:09:08

@sbronzo: nálam is :) örülök, hogy ezt az alap matematikai problémát tisztáztuk.

Gazdaságpolitika - Dörnyei József

Kormány - Adókedvezmény lesz a Népesedési program (Javított)

2013.07.24 18:18:27

Mindig nagyon örülök annak, amikor a kormány helyes döntést hoz, most egy kiváló döntést sikerült hozni. A blogomon pontosan ilyen irányban javasoltam én is az adórendszer változtatását.

A változtatás lényege az, hogy a teljes harácsból nem csak az SZJA-ból (bruttó 16%-a)…..

--cs--

2013.07.25 11:05:23

@Dörnyei József:

A cikk a családi pótlék kategóriáit és összegeit sorolja, nem pedig a családi adókedvezményhez kapcsolódó összegeket.

A cikk a családi pótlék kategóriáit és összegeit sorolja, nem pedig a családi adókedvezményhez kapcsolódó összegeket.

A rendszerváltás óta eltelt több mint két évtizedben eltűnt 1,5 millió munkahely, összeomlott a munkajövedelmek GDP-hez mért aránya, a tőkejövedelmek egy szűk réteghez áramlanak és megugrott a segélyen élők száma.Az egyik jelentős változás a rendszerváltás óta eltelt 23…..

Meglepetésként érte a gazdaságot az újabb adóemelés, amit ma jelentett be Varga Mihály. A mindenhol nyomott sikerpropaganda nem vetítette előre, hogy ilyen durva adóemelésre kényszerül a kormány.

Az adóemelések a következőek

1. A készpénzfizetések illetéke 3‰-ről 6‰-re…..

--cs--

2013.06.17 21:43:03

Az 5. ponthoz még hozzátennék egy kis plusz infót. A törvénytervezet itt olvasható: www.parlament.hu/irom39/11563/11563.pdf

A 4. oldalon a 2. § indoklásának számomra az az olvasata, hogy aki befektetési jegy típúsú megtakaratításainál eddig szembeállította a nyereségét és a veszteségét (etü szerinti adózást választott), az eztán nem teheti meg. Azaz a nyereség után szépen ki kell majd pengetni a 22%-ot, a veszteséget pedig le lehet nyelni.

A véleményem szerint ez egy hatalmas visszalépés a tőkepiaci evolúciós létrán, pedig eddig sem álltunk túl magasan.

A 4. oldalon a 2. § indoklásának számomra az az olvasata, hogy aki befektetési jegy típúsú megtakaratításainál eddig szembeállította a nyereségét és a veszteségét (etü szerinti adózást választott), az eztán nem teheti meg. Azaz a nyereség után szépen ki kell majd pengetni a 22%-ot, a veszteséget pedig le lehet nyelni.

A véleményem szerint ez egy hatalmas visszalépés a tőkepiaci evolúciós létrán, pedig eddig sem álltunk túl magasan.

--cs--

2013.06.18 15:23:07

@Dörnyei József: Sajnos félek tőle, hogy a törvény alkotói nem is értik ezt a problémát, így én nem sok reményt fűznék ahhoz, hogy ez megváltozik.

--cs--

2013.06.18 18:58:51

@Dörnyei József: Nem volt kétségem afelől, hogy a törvény még fog változni (mikor nyújtottak be utoljára átgondolt javaslatot, amit nem kellett átírni?). Az államkötvények adóváltozása csak egy újabb eszköz arra, hogy a magyar megtakarításokat magyar államkötvénybe tereljék (jó cél, rossz eszköz). Ne legyen igazam, de szerintem a törvényjavaslat írója valószínűleg egy órás magyarázat után sem értené meg, hogy miért nem jó a szembeállíthatóság megszüntetése, ergó nem fogják átírni, mert a problémát sem értik. Ne legyen igazam.

Gazdaságpolitika - Dörnyei József

Befektetés - Hogy néz ki most a lekötött bankbetét

2013.05.14 14:05:00

A mai napon egy "normál" lekötött bankbetétre 3,5%-ot fizet egy átlag bank - 6 hónapos lekötésre. Lehet trükközni és átutalásokkal akciós kamathoz jutni, de már az átutalásoknak is komoly költsége van, tehát nem feltétlenül éri meg.

A 3,5%-os kamatot még terheli a kamatadó,…..

Mónika számlájáról vélhetően klónozott bankkártyával levettek 563 ezer forintot idén júliusban. Minthogy sms-értesítést nem kért a számlájáról, csak a 6. pénzkivétel után tűnt fel neki a lopás. November végére az is kiderült, hogy OTP-automatákból vették fel a…..

--cs--

2012.12.05 16:45:41

@McZozo: A hitelkeret nem megtakarítás, nem kötöd le. A hitelkártya pedig nem bankkártya, más célra használod.

Például ha hitelkártyát kérsz egy banktól, akkor az első teendőd, hogy a készpénz felvételi limitet 0-ra állítod. Innentől kezdve azzal nem veszel fel pénzt. Se Te se más.

A vásárlás más kérdés, arra ízlés szerint állítasz limitet, sms-t, limites sms-t, kutyafülét.

De én a posztoló problémájára válaszoltam, ott nem volt szó hitelkártyáról.

Például ha hitelkártyát kérsz egy banktól, akkor az első teendőd, hogy a készpénz felvételi limitet 0-ra állítod. Innentől kezdve azzal nem veszel fel pénzt. Se Te se más.

A vásárlás más kérdés, arra ízlés szerint állítasz limitet, sms-t, limites sms-t, kutyafülét.

De én a posztoló problémájára válaszoltam, ott nem volt szó hitelkártyáról.

--cs--

2012.12.05 17:02:20

@McZozo:

A hitelkártyás vásárlásnál szerintem az on-line költekezés a legvédtelenebb. Az én bankom ilyen esetben pl. sms-kódot kér, anélkül nem tudok neten vásárolni. Ezt megfelelő védelemnek gondolom.

Boltban szerintem a tolvaj részéről lenne túl kockázatos a lopott/másolt kártyával vásárolni, meg szerencsére egyre inkább kihalnak a mágnescsíkos kártyák, ami tovább javítja a biztonságot.

Az ügyben kicsit félreértettél, hogy én nem akartam védeni a bankot. Megmondom őszintén nem is akarok állást foglalni az ügyben, hogy hibázott-e a bank vagy sem. Én mindig azt vallom, hogy függetlenül attól, hogy ki a felelős, úgy kell eljárnom, hogy elkerüljem a bajt.

Például a zebrán átkelésnél is szétnézek, hogy jön-e az autó, pedig elsőbbségem van. Mégsem arra játszom, hogy "legfeljebb elütnek, de nem én leszek a hibás". A saját káromat érdekem elkerülni. Ez a hozzáállás az élet más területein - lásd bankolás - is hasznos.

A hitelkártyás vásárlásnál szerintem az on-line költekezés a legvédtelenebb. Az én bankom ilyen esetben pl. sms-kódot kér, anélkül nem tudok neten vásárolni. Ezt megfelelő védelemnek gondolom.

Boltban szerintem a tolvaj részéről lenne túl kockázatos a lopott/másolt kártyával vásárolni, meg szerencsére egyre inkább kihalnak a mágnescsíkos kártyák, ami tovább javítja a biztonságot.

Az ügyben kicsit félreértettél, hogy én nem akartam védeni a bankot. Megmondom őszintén nem is akarok állást foglalni az ügyben, hogy hibázott-e a bank vagy sem. Én mindig azt vallom, hogy függetlenül attól, hogy ki a felelős, úgy kell eljárnom, hogy elkerüljem a bajt.

Például a zebrán átkelésnél is szétnézek, hogy jön-e az autó, pedig elsőbbségem van. Mégsem arra játszom, hogy "legfeljebb elütnek, de nem én leszek a hibás". A saját káromat érdekem elkerülni. Ez a hozzáállás az élet más területein - lásd bankolás - is hasznos.

--cs--

2012.12.05 17:36:52

@McZozo: Asszem félreérthetően fogalmaztam. A mágnescsík marad (egyelőre), de egyre kevesebb terminál van, ahol nincs chip olvasó. Ha pedig van csip olvasó, akkor meg ugye nem használhatod a mágnescsíkkal.

Innentől viszont hiába lesz ott a mágnescsík a kártyádon, nem tudják majd azzal sehol használni. Sajnos konkrét számokat nem tudnék mondani a terminálok lecserélődéséről, de én már vagy 3 hónapja egyetlen egyszer sem találkoztam olyan terminállal, ahol nem volt chip olvasó.

Innentől viszont hiába lesz ott a mágnescsík a kártyádon, nem tudják majd azzal sehol használni. Sajnos konkrét számokat nem tudnék mondani a terminálok lecserélődéséről, de én már vagy 3 hónapja egyetlen egyszer sem találkoztam olyan terminállal, ahol nem volt chip olvasó.

Róna Péter hátat fordít Magyarországnak. Elsősorban a deviza hitelezés miatt.

Nem tudtam, hogy rajtam és Csányi Sándoron kívül más is időben felismerte a deviza hitelezés nevű őrület nemzetvesztő hibáját, de ezek szerint volt még pár épeszű ember. Sajnos még most is…..

Gazdaságpolitika - Dörnyei József

Mennyibe kerül a közműadó és ki fogja fizetni?

2012.11.21 12:15:08

A közműadót a szolgáltatók át fogják terhelni a fogyasztókra. Mindenki kb. annyit fizet majd, amennyi az adója. De kinek mennyi a közműadója?

A közműadó mértéke szolgáltatásonként a vezeték hossza méterben szorozva 125Ft-al, évente.

Kettő részből áll össze. Az első a…..

--cs--

2012.11.21 17:38:53

@Dörnyei József:

Az utolsó mondattal teljesen egyetértek, a többit meg majd meglátjuk ;)

Eddig Magyarországon nagyon minimális szinten jelent meg az, hogy egy-egy fogyasztó a saját személyre szabott költségét fizesse, inkább egy relatív nagy tábor tagjai közötti egyenletes elosztás a jellemző. Nekem egyetlen kivétel jut eszembe: a pár éve megjelent külön társasházi net/ktv/tel tarifa.

Az utolsó mondattal teljesen egyetértek, a többit meg majd meglátjuk ;)

Eddig Magyarországon nagyon minimális szinten jelent meg az, hogy egy-egy fogyasztó a saját személyre szabott költségét fizesse, inkább egy relatív nagy tábor tagjai közötti egyenletes elosztás a jellemző. Nekem egyetlen kivétel jut eszembe: a pár éve megjelent külön társasházi net/ktv/tel tarifa.

Gazdaságpolitika - Dörnyei József

Megjött a legújabb Matolcsy csomag (2012.11.16.)

2012.11.16 19:40:22

A Matolcsy csomagokat már nem nagyon lehet számozni, dátumozni kell őket. A legújabb csomag relatíve kis összegről szól és nem okoz további rombolást a gazdaságban, ezért örülni kell neki, mert lehetett volna rosszabb.

Az energia szolgáltatók nyereségadó terhelése a jelenlegi…..

--cs--

2012.11.20 17:11:26

@Dörnyei József: Azzal egyetértek, hogy az ígéretek nem mindig vonják maguk után a megvalósítást. De valahogy korrelációt érzek a "milyen jellegűt ígérnek" és "betartják-e" között. Ha olyat ígérnek, hogy a magánszektortól profitot vesznek el, akkor azt emlékeim szerint eddig megtartották.

Néhány napja hangzott el Matolcsy miniszter szájából az a javaslat/ötlet/szándék/terv, hogy 2025-re meg kellene duplázni a magyar GDP-t.

A szándék nemes, kivetni valót nem is lehet találni benne, talán csak az odavezető út lehet még érdekes. A gazdasági növekedés kulcsát,…..

--cs--

2012.11.16 18:10:08

@ccactus:

"A szavazás az egyéni teljesítményre vonatkozik. Kötve hiszem, hogy a pék több, vagy kevesebb kenyeret tud sütni 8 órában csak azért, mert ilyen vagy olyan a nemzetközi kommunikáció. :)"

Ez egy újabb értelmetlen gondolat. Az orrodnál kicsit tovább kell ellátni, és nem hülye példákat kiragadni az önigazolásodra.

De még az általad kiragadott két dolog között is van kapcsolat. A rossz nemzetközi kommunikáció elidegeníti innen a külföldi potenciális befektetőket, de még a turistákat is. Emiatt kevesebb termelőtevékenység lesz Magyarországon (legyen az akár a befektető által idehozott munkahelyen, vagy a turizmusban). Emiatt viszont kevesebb és alacsonyabb minőségű terméket fognak tudni az emberek itt megvenni a péktől.

"A szavazás az egyéni teljesítményre vonatkozik. Kötve hiszem, hogy a pék több, vagy kevesebb kenyeret tud sütni 8 órában csak azért, mert ilyen vagy olyan a nemzetközi kommunikáció. :)"

Ez egy újabb értelmetlen gondolat. Az orrodnál kicsit tovább kell ellátni, és nem hülye példákat kiragadni az önigazolásodra.

De még az általad kiragadott két dolog között is van kapcsolat. A rossz nemzetközi kommunikáció elidegeníti innen a külföldi potenciális befektetőket, de még a turistákat is. Emiatt kevesebb termelőtevékenység lesz Magyarországon (legyen az akár a befektető által idehozott munkahelyen, vagy a turizmusban). Emiatt viszont kevesebb és alacsonyabb minőségű terméket fognak tudni az emberek itt megvenni a péktől.

--cs--

2012.11.16 18:18:38

@ccactus:

"És gondolod, hogy egy osztráknak többet ér a pénztáros tevékenysége, mint egy magyarnak? Avagy gondolod, hogy az osztrák áruház magasabb árrést rak a termékeire, csak mert az ottani pénztárba beütött árucikk magasabb érték mint egy magyar pénztárba?"

Még mindig nem teljesen érted. Próbálok egy szemléletes példát keresni. Ha tegyük fel, hogy Aladár utcaseprő, Béla pedig új, hatékony motorokat fejleszt. Mindkettejüknek az életét 1%-kal teszi könnyebbé Gizike, ha segít nekik a bevásárlásban. Mennyit ér Gizike munkája? Aladár munkájának 1%-át és Béla munkájának 1%-át.

A baj az, hogy Magyarországon sok Aladár van és kevés Béla. Míg Ausztriában sokkal nagyobb a Bélák aránya.

Gizike mindkét országban ugyanannyit ér a körülötte élőkhöz viszonyítva, az általa kiszolgáltak 1%-át, csak nekünk nincsenek Béláink.

"Biztosan így van. Úgyhogy mostantól csak kérdezek tőled a témában. Lásd feljebb."

Szívesen segítek.

"És gondolod, hogy egy osztráknak többet ér a pénztáros tevékenysége, mint egy magyarnak? Avagy gondolod, hogy az osztrák áruház magasabb árrést rak a termékeire, csak mert az ottani pénztárba beütött árucikk magasabb érték mint egy magyar pénztárba?"

Még mindig nem teljesen érted. Próbálok egy szemléletes példát keresni. Ha tegyük fel, hogy Aladár utcaseprő, Béla pedig új, hatékony motorokat fejleszt. Mindkettejüknek az életét 1%-kal teszi könnyebbé Gizike, ha segít nekik a bevásárlásban. Mennyit ér Gizike munkája? Aladár munkájának 1%-át és Béla munkájának 1%-át.

A baj az, hogy Magyarországon sok Aladár van és kevés Béla. Míg Ausztriában sokkal nagyobb a Bélák aránya.

Gizike mindkét országban ugyanannyit ér a körülötte élőkhöz viszonyítva, az általa kiszolgáltak 1%-át, csak nekünk nincsenek Béláink.

"Biztosan így van. Úgyhogy mostantól csak kérdezek tőled a témában. Lásd feljebb."

Szívesen segítek.

--cs--

2012.11.16 18:24:15

@ccactus:

"Akkor ez tulajdonképpen megfelel a kérdőíven annak a pontnak, hogy a kereslethiány miatt nem dolgozik többet a pék, ugye?"

Igazából eléggé sarkított lett az a válasz. Ugyanis, ha a pék kétszer ennyit is tudna csinálni, de nincs rá kereslet, akkor egy másik pék fog is kétszer annyit, és az első pékünk csődbe megy és bezár. Azaz a válaszlehetőségben vázolt eset csak egy átmeneti állapot, amit a piac megold.

Plusz ez csak egy apró részét fedi le a problémának, így ezt sem találtam volna helyénvalónak a válaszadásnál.

"Akkor ez tulajdonképpen megfelel a kérdőíven annak a pontnak, hogy a kereslethiány miatt nem dolgozik többet a pék, ugye?"

Igazából eléggé sarkított lett az a válasz. Ugyanis, ha a pék kétszer ennyit is tudna csinálni, de nincs rá kereslet, akkor egy másik pék fog is kétszer annyit, és az első pékünk csődbe megy és bezár. Azaz a válaszlehetőségben vázolt eset csak egy átmeneti állapot, amit a piac megold.

Plusz ez csak egy apró részét fedi le a problémának, így ezt sem találtam volna helyénvalónak a válaszadásnál.

Gazdaságpolitika - Dörnyei József

Vagyonosodási vizsgálat - tapasztalatok (végleges)

2012.05.29 13:38:00

Kb. 2 hónappal ezelőtt megkaptam a NAV-tól a már korábbra várt vagyonosodási vizsgálatomat. 2008-ban vettünk egy építési telket, ez még nem vágta ki a biztosítékot. 2010-ben elkezdtünk építkezni. Számítottam a vizsgálatra, de nem jött. 2012 tavasz elején kiderült, hogy…..

A társadalom csoportokra, kasztokra tagozódik. Ez a társadalmak természetes állapota. Ez a bejegyzés felsorolja a piacgazdaság alapú társadalmakban spontán létrejövő kasztokat.

Gazdagok

A piacgazdaságban az a gazdag, aki magas életszínvonalon megél a működő tőkéjének…..

--cs--

2012.10.19 17:29:48

@Dörnyei József: A kasztokba sorolás célja nem lehet maga a kasztokba sorolás. Ez az érv értelmetlen.

A válasza további részéből akkor azt szűröm le, hogy a kasztokba sorolás célja az Ön szempontjából a pénzügyi stabilitás mérése.

Azaz azt hívjuk gazdagnak, aki pénzügyileg stabil és nem pedig azt, aki magas életszínvonalon él.

Ahogy előző megjegyzésemben is írtam, ez egy morális visszásságot hoz a képbe.

Ugyanúgy a dolgozó szegény kasztba soroljuk azt a családod, amelyik havi 1 milliót keres és költ el (pl. utazásokra), és azt, amelyik havi 300-at keres, de ezt az összeget a családfenntartás felemészti.

Ha eztán mindkét család elveszti a bevételeit, akkor matematikailag az jön ki, hogy egyforma helyzetben vannak, de morálisan mégis a legtöbb ember elítéli az elsőt, mert addig pazarló életet élt és nem épített magának biztonsági hálót, pedig lett volna rá lehetősége. Eközben a másodiknak nem volt lehetősége.

Hogy fontos-e, hogy különbséget tegyünk a két példabeli család között, az attól függ, hogy mire használjuk fel később ezt a besorolást.

Szerintem a blogbejegyzésben ismertetett kasztokba sorolásban megadott feltételek csupán elégséges, nem pedig szükséges feltételei az egyes kasztokba "felkerülésnek" - legalábbis így egy általam elfogadhatóbb besorolást kapnánk.

A válasza további részéből akkor azt szűröm le, hogy a kasztokba sorolás célja az Ön szempontjából a pénzügyi stabilitás mérése.

Azaz azt hívjuk gazdagnak, aki pénzügyileg stabil és nem pedig azt, aki magas életszínvonalon él.

Ahogy előző megjegyzésemben is írtam, ez egy morális visszásságot hoz a képbe.

Ugyanúgy a dolgozó szegény kasztba soroljuk azt a családod, amelyik havi 1 milliót keres és költ el (pl. utazásokra), és azt, amelyik havi 300-at keres, de ezt az összeget a családfenntartás felemészti.

Ha eztán mindkét család elveszti a bevételeit, akkor matematikailag az jön ki, hogy egyforma helyzetben vannak, de morálisan mégis a legtöbb ember elítéli az elsőt, mert addig pazarló életet élt és nem épített magának biztonsági hálót, pedig lett volna rá lehetősége. Eközben a másodiknak nem volt lehetősége.

Hogy fontos-e, hogy különbséget tegyünk a két példabeli család között, az attól függ, hogy mire használjuk fel később ezt a besorolást.

Szerintem a blogbejegyzésben ismertetett kasztokba sorolásban megadott feltételek csupán elégséges, nem pedig szükséges feltételei az egyes kasztokba "felkerülésnek" - legalábbis így egy általam elfogadhatóbb besorolást kapnánk.

--cs--

2012.10.19 19:17:36

@Dörnyei József: Kasztok általában nem léteznek. Nincs mérőszám, amíg nem határozzuk meg a mértékegységet. A család pénzügyi stabilitását leíró kasztok viszont léteznek. Erre egy - szerintem - egészen jó közelítés az Ön által definiált.

A társadalom által is elfogadható besoroláshoz viszont szerintem szükség van arra, hogy a a rendszer megkülönböztesse azt, akinek azért nincs vagyona, mert feléli, attól, akinek azért nincs vagyona, mert kevesebb a jövedelme.

Milyen célra akarja használni a besorolást, aminek a szempontjából nincs szükség a pazarló életmódot élők megkülönböztetésére?

A társadalom által is elfogadható besoroláshoz viszont szerintem szükség van arra, hogy a a rendszer megkülönböztesse azt, akinek azért nincs vagyona, mert feléli, attól, akinek azért nincs vagyona, mert kevesebb a jövedelme.

Milyen célra akarja használni a besorolást, aminek a szempontjából nincs szükség a pazarló életmódot élők megkülönböztetésére?

--cs--

2012.10.27 14:16:21

@Dörnyei József: A "szegény", "középosztály", "gazdag" kifejezések valóban léteznek, ezeket nem kell feltalálni. Viszont nem lehet alátámasztás, magyarázat nélkül, hasraütésszerű számokkal definiálni a jelentésüket.

Ugyanilyen légből kapott definíciót lehetne mondani, pl. hogy a szegény az, aki havi 50e Ft-ot költ, a középosztály havi 400e-et, a gazdag, pedig havi 1,5 milliót. (Vagy hasonló listát írhatnánk, ahol a "költés" szó helyett a "keres" szerepelne.) Félreértés ne essék, ezt a besorolást rossznak gondolom, de alátámasztás nélkül pont annyira elfogadható, mint az Öné.

Ha valaki a saját kategorizálásából kihagyja az életszínvonalat, akkor arra magyarázatot kell adni. Én elfogadom, hogy van értelme egy ilyen rendszernek, de csak akkor ha az, aki definiálja ezt, ésszerű magyarázatot is ad rá. Nem csak állítani kell, hanem alá is kell támasztani, hogy miért nincs szükség pl. a vagyontalan alacsony jövedelmű és a vagyontalan magas jövedelmét felélő ember megkülönböztetésére.

A (demagóg) társadalmi vitákban, amikor a "szegényeket" a "gazdagokkal" állítják szembe, akkor - helytelenül - csak a jövedelmeket szokták összehasonlítani, és azon belül is általában csak a bérjövedelmeket. Bizonyára ezen félremagyarázás miatt is született a bejegyzése, hogy felállítson egy helyesebb rendszert. De akkor vegye a fáradtságot, hogy ne csak állítsa, hanem magyarázza is meg, hogy miért racionális az Ön verziója.

Ugyanilyen légből kapott definíciót lehetne mondani, pl. hogy a szegény az, aki havi 50e Ft-ot költ, a középosztály havi 400e-et, a gazdag, pedig havi 1,5 milliót. (Vagy hasonló listát írhatnánk, ahol a "költés" szó helyett a "keres" szerepelne.) Félreértés ne essék, ezt a besorolást rossznak gondolom, de alátámasztás nélkül pont annyira elfogadható, mint az Öné.

Ha valaki a saját kategorizálásából kihagyja az életszínvonalat, akkor arra magyarázatot kell adni. Én elfogadom, hogy van értelme egy ilyen rendszernek, de csak akkor ha az, aki definiálja ezt, ésszerű magyarázatot is ad rá. Nem csak állítani kell, hanem alá is kell támasztani, hogy miért nincs szükség pl. a vagyontalan alacsony jövedelmű és a vagyontalan magas jövedelmét felélő ember megkülönböztetésére.

A (demagóg) társadalmi vitákban, amikor a "szegényeket" a "gazdagokkal" állítják szembe, akkor - helytelenül - csak a jövedelmeket szokták összehasonlítani, és azon belül is általában csak a bérjövedelmeket. Bizonyára ezen félremagyarázás miatt is született a bejegyzése, hogy felállítson egy helyesebb rendszert. De akkor vegye a fáradtságot, hogy ne csak állítsa, hanem magyarázza is meg, hogy miért racionális az Ön verziója.

Már nem is próbálom sorszámozni Matolcsy miniszter úr csomagjait, egyszerübb dátummal azonosítani öket. Sajnos a költségvetési tervezés továbbra is eléggé döcögösen megy a FIDESZ-nek. A csomagba most még nyomokban sem került takarékossági intézkedés, csupa adóemelésböl…..

Ki lehet a legjobb adós, akire legszívesebben bízzák a hitelezők a pénzüket? Természetesen az, aki rendszeresen, időre fizet, s fel sem merül, hogy megléphet a pénzzel, vagy letagadhatja a tartozást. Bármennyire is meglepő de nem sokáig kell keresgélni az ilyen partnert, hiszen ez…..

Mindössze három hete írtunk arról, hogy ha tovább romlik az állampapír aukciók lefedettsége, hamar bajba kerülhetünk. Nem akartunk farkast kiáltani, de most már látjuk, akár hónapokra is lehetünk a csődtől. Az államcsődhöz ugyanis nem kell más, mint néhány sikertelen…..

--cs--

2011.11.11 10:17:23

@B-rocker:

Ekkora ökörséget írni. Inkább ülj le csöndben a sarokba gondolkozni.

Egy jól időzített mozdulattal jobb karunkkal ragadjuk meg a balt és rántsuk ki magunkat a mocsárból...

Ekkora ökörséget írni. Inkább ülj le csöndben a sarokba gondolkozni.

Egy jól időzített mozdulattal jobb karunkkal ragadjuk meg a balt és rántsuk ki magunkat a mocsárból...

Hoffmann Rózsánál megint alacsonyan repülnek az oktatási koncepciók. Ez is bizonyítja, hogy az államtitkár asszonyt hiba volt korán temetnie bárkinek is - a kormány szinte semelyik területen sem annyira aktív, mint az oktatásban. Bár gyakran fordul elő, hogy…..

--cs--

2011.10.05 11:07:08

@kriszi:

Mit értesz az alatt, hogy "meg kell tanulnia előbb önállóan tanulni"? Hogy képzeled ennek a megvalósítását?

Az oktatási rendszer elvileg úgy van felépítve, hogy általános első osztálytól az egyetemig fokozatosan egyre nagyobb önállóságot vár el a diáktól. Míg első osztályban rengeteg házival kényszerít a gyakorlásra, addig középiskolában már lényegesen kevesebb házi feladat van és nagyobb a hangsúly a számonkéréseken, amire a diákok önállóan készülnek, végül egyetemen pedig szinte csak számonkérés van és teljesen a diákra van bízva a tananyag elsajátításának az időzítése.

Ez pontosan az önálló tanulásra ösztönöz. Persze ehhez még kell otthon egy szülő, aki néha-néha a diák körme alá néz.

Milyen további önálló tanulásra ösztönzésre van szükség az iskolák részéről?

Mit értesz az alatt, hogy "meg kell tanulnia előbb önállóan tanulni"? Hogy képzeled ennek a megvalósítását?

Az oktatási rendszer elvileg úgy van felépítve, hogy általános első osztálytól az egyetemig fokozatosan egyre nagyobb önállóságot vár el a diáktól. Míg első osztályban rengeteg házival kényszerít a gyakorlásra, addig középiskolában már lényegesen kevesebb házi feladat van és nagyobb a hangsúly a számonkéréseken, amire a diákok önállóan készülnek, végül egyetemen pedig szinte csak számonkérés van és teljesen a diákra van bízva a tananyag elsajátításának az időzítése.

Ez pontosan az önálló tanulásra ösztönöz. Persze ehhez még kell otthon egy szülő, aki néha-néha a diák körme alá néz.

Milyen további önálló tanulásra ösztönzésre van szükség az iskolák részéről?

--cs--

2011.10.05 12:52:02

@kriszi:

A kérdésedre válaszolva: általános, középiskolai és egyetemi oktatásra is rendszeres betekintésem van.

Azt hiszem, elbeszélünk egymás mellett. Az oktatási törvénnyel az oktatás struktúráját lehet befolyásolni igazán befolyásolni, az ott folyó képzés minősége elsősorban a tanári gárda minőségén múlik, ami pedig anyagi kérdés.

Amit én leírtam, az a struktúra, ami szerintem fokozatosan támogatja az önálló gondolkodás kifejlesztését. Emellett amit a tanárok és a szülők karöltve raknak le, az egy nagy kalap...

Amikor a tanár csak muszájból jár be dolgozni, és nem tekinti élményteli kihívásnak a diákok fejlesztését. Amikor a szülőnek nem az a fontos, hogy a gyerek sokat tudjon, hanem az, hogy jó jegyei legyenek. Amikor a szülő meg van sértődve, ha egy tanár véletlenül korrekt osztályzatot ad, és otthon a gyerekbe azt neveli, hogy a tanár a hülye. Stb.

Az önálló tanuláshoz szerintem megfelelő a szerkezet felépítése, de ha szerinted a mostani struktúra nem a folyamatosan egyre önállóbb tanulást támogatja, akkor szívesen meghallgatom, Te mit változtatnál rajta.

A kérdésedre válaszolva: általános, középiskolai és egyetemi oktatásra is rendszeres betekintésem van.

Azt hiszem, elbeszélünk egymás mellett. Az oktatási törvénnyel az oktatás struktúráját lehet befolyásolni igazán befolyásolni, az ott folyó képzés minősége elsősorban a tanári gárda minőségén múlik, ami pedig anyagi kérdés.

Amit én leírtam, az a struktúra, ami szerintem fokozatosan támogatja az önálló gondolkodás kifejlesztését. Emellett amit a tanárok és a szülők karöltve raknak le, az egy nagy kalap...

Amikor a tanár csak muszájból jár be dolgozni, és nem tekinti élményteli kihívásnak a diákok fejlesztését. Amikor a szülőnek nem az a fontos, hogy a gyerek sokat tudjon, hanem az, hogy jó jegyei legyenek. Amikor a szülő meg van sértődve, ha egy tanár véletlenül korrekt osztályzatot ad, és otthon a gyerekbe azt neveli, hogy a tanár a hülye. Stb.

Az önálló tanuláshoz szerintem megfelelő a szerkezet felépítése, de ha szerinted a mostani struktúra nem a folyamatosan egyre önállóbb tanulást támogatja, akkor szívesen meghallgatom, Te mit változtatnál rajta.

--cs--

2011.10.05 15:43:59

@kriszi:

A "rengeteg a tananyag" problémáddal nem értek egyet. Pont, hogy folyamatosan csökken tananyag és az elvárás a diákokkal szemben.

Az osztálylétszám az jogos, és sajnos anyagi kérdés: kevesebb tanárt kell megfizetni, kevesebb termet kell fenntartani, stb.

Hogy nem mondják el a gyerekeknek, hogy hogyan kell a növekvő elvárásoknak megfelelni? Hát nem tudom, hány olyan tanár van, amelyik nem mondja el, hogy tanulj otthon rendszeresen, vagy aki nem szól, hogy a dolgozatra készülni kell. Hiszen annyi a változás (lassan, 12 év alatt), hogy először a házi feladatokkal kényszerítik ki a tanulást, később pedig már egyre kevesebb a házi, de a diáknak apránként egyre több energiát kell fordítani a készülésre. Szerintem itt a szülő felelőssége sokkal nagyobb. Teljesen tehetetlen a tanár, ha a szülő otthonról nem ugyanazt az álláspontot képviseli.

Azt mondod, hogy a szülő nem oktatási szakember? Akkor miért képzeli mégis minden szülő annak magát? Miért akarja sok szülő megmondani a tanárnak, hogy ezt vagy azt másképp kéne csinálni? Miért van a szülő megsértődve a tanárra, ha a gyereke rossz jegyet kapott, holott igazából a gyerekkel van a baj?

A gyakorlatban használható képességek bővítése valóban fontos lenne. És az általad felsoroltak mellé még mindenképpen odatenném a pénzügyi ismeretek oktatását is. Ez az alaptanterven múlik egyébként.

A "rengeteg a tananyag" problémáddal nem értek egyet. Pont, hogy folyamatosan csökken tananyag és az elvárás a diákokkal szemben.

Az osztálylétszám az jogos, és sajnos anyagi kérdés: kevesebb tanárt kell megfizetni, kevesebb termet kell fenntartani, stb.

Hogy nem mondják el a gyerekeknek, hogy hogyan kell a növekvő elvárásoknak megfelelni? Hát nem tudom, hány olyan tanár van, amelyik nem mondja el, hogy tanulj otthon rendszeresen, vagy aki nem szól, hogy a dolgozatra készülni kell. Hiszen annyi a változás (lassan, 12 év alatt), hogy először a házi feladatokkal kényszerítik ki a tanulást, később pedig már egyre kevesebb a házi, de a diáknak apránként egyre több energiát kell fordítani a készülésre. Szerintem itt a szülő felelőssége sokkal nagyobb. Teljesen tehetetlen a tanár, ha a szülő otthonról nem ugyanazt az álláspontot képviseli.

Azt mondod, hogy a szülő nem oktatási szakember? Akkor miért képzeli mégis minden szülő annak magát? Miért akarja sok szülő megmondani a tanárnak, hogy ezt vagy azt másképp kéne csinálni? Miért van a szülő megsértődve a tanárra, ha a gyereke rossz jegyet kapott, holott igazából a gyerekkel van a baj?

A gyakorlatban használható képességek bővítése valóban fontos lenne. És az általad felsoroltak mellé még mindenképpen odatenném a pénzügyi ismeretek oktatását is. Ez az alaptanterven múlik egyébként.

Többször érte már kritika a Ténytárt, hogy nem teszünk javaslatot a problémák megoldására. Erre mi azt mondjuk, hogy ez nem célunk, hiszen ez a mindenkori kormány feladata. Most azonban kivételt teszünk: előállunk egy javaslattal, mi is megpróbáljuk megmenteni a devizahiteleseket.…..

--cs--

2011.09.28 13:26:21

@Ténytár:

Ha már ilyen több paraméter alapján felállított versenyről beszélünk, rendszeres jutalommal a versenyben vezetőnek, akkor ez már nagyon közel áll ahhoz, hogy a tiszta piaci verseny alapján kialakuló alacsony kamatot árazzanak be a bankok. Tartós veszteséget egyik bank sem fog bevállalni (inkább kiszállnak a játékból), vagyis az átlagos "éppen nyereséges" kamatszinthez fognak konvergálni. Ez mondjuk akár jó is lehet, de kíváncsi lennék, hogy a mai magyar környezetben meddig lehetne a forint kamatokat így leszorítani.

Még két gondolat:

A piaci versenyt úgy is lehetne erősíteni, hogyha az állam beszállna a versenybe egy saját bankkal, ami reális kamatokkal dolgozna és nem terhelné az ügyfeleket irreális jogosulatlan plusz költségekkel. Ha a bankok valóban jogtalanul sok kamatot szednek, akkor ez lehetne egy minta bank, ami csak annyit kér, amennyi jár. Az ügyfelek vagy átmennének ehhez a bankhoz, vagy a többi is ehhez igazítaná az árait. Ha pedig a "minta bank" nem tud alacsonyabb költségekből dolgozni, mint a többi, akkor lehet, hogy nem is a bankokkal van baj.

A másik gondolatom pedig, hogy esetleg olyan megoldást is érdemes lenne megfontolni, aminek nincs rövid távon ilyen drasztikus hatása. Mind a kormány, mind pedig a ténytár javaslatának az lenne az eredménye, hogy rövid idő alatt sok deviza hitelt fizetünk vissza. Esetleg mérlegelendő ennek a piaci hatása, illetve, hogy milyen elnyújtott átváltással lehetne ennek a negatív hatását ellensúlyozni (pl. mint tudjuk be akarják vetni az MNB devizatartalékát, mint puffert, de az csak korlátozott mértékben használható, illetve átmenetileg csökkenti az ország devizatartalékait).

Ha már ilyen több paraméter alapján felállított versenyről beszélünk, rendszeres jutalommal a versenyben vezetőnek, akkor ez már nagyon közel áll ahhoz, hogy a tiszta piaci verseny alapján kialakuló alacsony kamatot árazzanak be a bankok. Tartós veszteséget egyik bank sem fog bevállalni (inkább kiszállnak a játékból), vagyis az átlagos "éppen nyereséges" kamatszinthez fognak konvergálni. Ez mondjuk akár jó is lehet, de kíváncsi lennék, hogy a mai magyar környezetben meddig lehetne a forint kamatokat így leszorítani.

Még két gondolat:

A piaci versenyt úgy is lehetne erősíteni, hogyha az állam beszállna a versenybe egy saját bankkal, ami reális kamatokkal dolgozna és nem terhelné az ügyfeleket irreális jogosulatlan plusz költségekkel. Ha a bankok valóban jogtalanul sok kamatot szednek, akkor ez lehetne egy minta bank, ami csak annyit kér, amennyi jár. Az ügyfelek vagy átmennének ehhez a bankhoz, vagy a többi is ehhez igazítaná az árait. Ha pedig a "minta bank" nem tud alacsonyabb költségekből dolgozni, mint a többi, akkor lehet, hogy nem is a bankokkal van baj.

A másik gondolatom pedig, hogy esetleg olyan megoldást is érdemes lenne megfontolni, aminek nincs rövid távon ilyen drasztikus hatása. Mind a kormány, mind pedig a ténytár javaslatának az lenne az eredménye, hogy rövid idő alatt sok deviza hitelt fizetünk vissza. Esetleg mérlegelendő ennek a piaci hatása, illetve, hogy milyen elnyújtott átváltással lehetne ennek a negatív hatását ellensúlyozni (pl. mint tudjuk be akarják vetni az MNB devizatartalékát, mint puffert, de az csak korlátozott mértékben használható, illetve átmenetileg csökkenti az ország devizatartalékait).

--cs--

2011.09.29 13:37:12

@Ténytár:

Ne érts félre, jó ötletnek tartom alapvetően, amit írsz, csak mondjuk úgy, hogy szkeptikus vagyok egy kicsit.

Az elmélet (1 dollar bid) menetét már elsőre is értettem, de köszönöm a magyarázatot.

Az élet azért lényegesen komplikáltabb, és nem biztos, hogy az a legjobb döntés egy bank számára, ami tiszta matekkal elsőre a legjobbnak tűnik (ők is látják, hogy milyen irányba megy a licitálás). Példaként említeném, hogy most amikor sokan a bankok hitelkiváltó forinthitel versenyét várták, az Erste bank 2%-ot emelt forint hitelei kamatán.

Ami a drasztikus hatást illeti: Ha az akció hatására a bank olyan kamatot kínál, amin érdemes kiváltani a devizahitelt, akkor egyszerre sokan kérhetik, aminek forintgyengítő hatása van. Aki megvárja, míg az első kiváltók miatt gyengülő forint miatt magasabb hitelt kell forintban kiváltaniuk, azok rosszul járnak, tehát a hitelkiváltók között is lehet verseny a minél előbbi kiváltásért. Ez nagy tömeget és nagy pénzmozgást eredményezhet, amit én drasztikus hatásnak hívok.

Az MNB szerepét nem úgy értettem, hogy piaci ár alatt adja, hanem hogy piaci áron, de a nyílt piac számára rejtetten pufferként viselkedik. Ezzel lényegesen csökkenthetik a devizaátváltás árfolyamra gyakorolt hatását. Pl. az MNB elad 1000 EUR-t HUF-ért egy magyar banknak (piaci áron), majd a következő fél év alatt visszavásárolja az 1000 EUR-t. Viszont az átmeneti időben lényegesen gyengül a jegybank (a devizatartalékok átmeneti visszaesése miatt).

Az állami cégek (állami bank) rossz hatékonyságával egyet is értek meg nem is. Az szerintem egy rossz érv, hogy azért ne csináljuk, mert úgyis rosszul csinálnánk. Ilyen alapon akkor inkább semmibe ne kezdjünk. A non-profit bank viszont nem generálna költséget az adófizetőknek. A non-profit ugye azt jelenti, hogy pont annyit termel ki, amennyit a saját költségeire (bérek, irodák, forrásköltségek, stb) el is költ. Itt nincsenek sehol adófizetői terhek.

Miután egy ilyen (nulla, vagy alacsony profittal megelégedő) bankot nem csak az állam hozhatna létre, hanem piaci alapon is létrejöhetne (legalábbis olyan bank, aki a többi bank ára alá ajánl), inkább az derül ki, hogy a banki profitok már most sem túl magasak a környezeti adottságokat figyelembe véve (lásd ad-hoc bankadó). Azaz a bankok által nyújtott hitelek nem drágák.

Ne érts félre, jó ötletnek tartom alapvetően, amit írsz, csak mondjuk úgy, hogy szkeptikus vagyok egy kicsit.

Az elmélet (1 dollar bid) menetét már elsőre is értettem, de köszönöm a magyarázatot.

Az élet azért lényegesen komplikáltabb, és nem biztos, hogy az a legjobb döntés egy bank számára, ami tiszta matekkal elsőre a legjobbnak tűnik (ők is látják, hogy milyen irányba megy a licitálás). Példaként említeném, hogy most amikor sokan a bankok hitelkiváltó forinthitel versenyét várták, az Erste bank 2%-ot emelt forint hitelei kamatán.

Ami a drasztikus hatást illeti: Ha az akció hatására a bank olyan kamatot kínál, amin érdemes kiváltani a devizahitelt, akkor egyszerre sokan kérhetik, aminek forintgyengítő hatása van. Aki megvárja, míg az első kiváltók miatt gyengülő forint miatt magasabb hitelt kell forintban kiváltaniuk, azok rosszul járnak, tehát a hitelkiváltók között is lehet verseny a minél előbbi kiváltásért. Ez nagy tömeget és nagy pénzmozgást eredményezhet, amit én drasztikus hatásnak hívok.

Az MNB szerepét nem úgy értettem, hogy piaci ár alatt adja, hanem hogy piaci áron, de a nyílt piac számára rejtetten pufferként viselkedik. Ezzel lényegesen csökkenthetik a devizaátváltás árfolyamra gyakorolt hatását. Pl. az MNB elad 1000 EUR-t HUF-ért egy magyar banknak (piaci áron), majd a következő fél év alatt visszavásárolja az 1000 EUR-t. Viszont az átmeneti időben lényegesen gyengül a jegybank (a devizatartalékok átmeneti visszaesése miatt).

Az állami cégek (állami bank) rossz hatékonyságával egyet is értek meg nem is. Az szerintem egy rossz érv, hogy azért ne csináljuk, mert úgyis rosszul csinálnánk. Ilyen alapon akkor inkább semmibe ne kezdjünk. A non-profit bank viszont nem generálna költséget az adófizetőknek. A non-profit ugye azt jelenti, hogy pont annyit termel ki, amennyit a saját költségeire (bérek, irodák, forrásköltségek, stb) el is költ. Itt nincsenek sehol adófizetői terhek.

Miután egy ilyen (nulla, vagy alacsony profittal megelégedő) bankot nem csak az állam hozhatna létre, hanem piaci alapon is létrejöhetne (legalábbis olyan bank, aki a többi bank ára alá ajánl), inkább az derül ki, hogy a banki profitok már most sem túl magasak a környezeti adottságokat figyelembe véve (lásd ad-hoc bankadó). Azaz a bankok által nyújtott hitelek nem drágák.

Ha minden igaz, ma fogja aláírni Schmitt Pál a végtörlesztésről szóló törvényt, amiben a jó szándék ellenére sikerült az összes rosszat egyesíteni: kevés emberen segít (a "gazdagokon"), lejáratta Magyarországot, elszabadultak a devizaárfolyamok, perelni készülnek a…..

--cs--

2011.09.26 16:39:11

@promontor:

"Akkor marad az a kérdés, hogy mi a nagyobb, a teljes végtörlesztésre hitelképes ügyflek száma vagy azoké, akik a 20%-ot önerőből összekaparják. Azt mondjuk nem hiszem, hogy az utóbbi sokkal kevesebb lenne, de azt sem, amit a poszt állít, hogy sokkal több..."

Ennél bonyolultabb. Aki 20%-ot önerőből összekapar, annak a "teljes kiváltás" igazából ésszerűen azt jelenti, hogy 20% önrészt bedob és 80% kiváltásra keres forinthitelt. Nem mondom, hogy ez mindenkinek reális, de szerintem elég kevesen esnek ki ezen a rostán. Itt azért a mostani tőketartozásnál jelentősen (40%-kal: árfolyamlevágás, önrész bedobás) alacsonyabb új hitelt kell keresni és már a többi bank is versenybe léphet nem csak az aktuális hitelező (a teljes új jelzálog bejegyzés miatt).

Azaz közelítőleg igaz, hogy aki a 20%-os ötlettel élni tudna, az élni tud a kormány ötletével is. Plusz a kormány ötletével élhet olyan is, akinek nincs 20%-os önrésze.

Ebből következik, hogy a kormány ötletével többen élhetnek.

Mindemellett had jegyezzem meg, hogy nem tartom jónak a kormány ötletét, nem akarom azt védeni, csupán az írásban közölt információ hamis mivoltára akartam rámutatni.

"Akkor marad az a kérdés, hogy mi a nagyobb, a teljes végtörlesztésre hitelképes ügyflek száma vagy azoké, akik a 20%-ot önerőből összekaparják. Azt mondjuk nem hiszem, hogy az utóbbi sokkal kevesebb lenne, de azt sem, amit a poszt állít, hogy sokkal több..."

Ennél bonyolultabb. Aki 20%-ot önerőből összekapar, annak a "teljes kiváltás" igazából ésszerűen azt jelenti, hogy 20% önrészt bedob és 80% kiváltásra keres forinthitelt. Nem mondom, hogy ez mindenkinek reális, de szerintem elég kevesen esnek ki ezen a rostán. Itt azért a mostani tőketartozásnál jelentősen (40%-kal: árfolyamlevágás, önrész bedobás) alacsonyabb új hitelt kell keresni és már a többi bank is versenybe léphet nem csak az aktuális hitelező (a teljes új jelzálog bejegyzés miatt).

Azaz közelítőleg igaz, hogy aki a 20%-os ötlettel élni tudna, az élni tud a kormány ötletével is. Plusz a kormány ötletével élhet olyan is, akinek nincs 20%-os önrésze.

Ebből következik, hogy a kormány ötletével többen élhetnek.

Mindemellett had jegyezzem meg, hogy nem tartom jónak a kormány ötletét, nem akarom azt védeni, csupán az írásban közölt információ hamis mivoltára akartam rámutatni.

--cs--

2011.09.26 17:00:42

@jeff62:

"Ez mind rendben lenne,DE az előtörlesztés nem igy működik a bankoknál. Nem 20 minusz a törzstőkéből, hanem arányosítva kamat és törzstőke között oszlik meg a befizetés."

Ekkora hülyeséget ne nagyon terjessz. Inkább olvass utána, hogyan működnek a bankhitelek, törlesztés meg ilyen.

Egy kis kiindulópont:

A hitelfelvétel olyan, mint amikor hosszú távra bérelsz pl. rengeteg sok autót. Havonta ki kell fizetni a bérleti díjat azokra az autókra, amik az előző hónapban kölcsönben Nálad voltak (egy hitel esetében a bérleti díjat hívják kamatnak), plusz visszaadhatod azokat az autókat, amikre már nincs szükséged (ez pedig a tőke törlesztés). Ha kell segítség elmagyarázom mit jelent ez akkor, amikor nem autót, hanem pénzt kérsz kölcsön.

"Ez mind rendben lenne,DE az előtörlesztés nem igy működik a bankoknál. Nem 20 minusz a törzstőkéből, hanem arányosítva kamat és törzstőke között oszlik meg a befizetés."

Ekkora hülyeséget ne nagyon terjessz. Inkább olvass utána, hogyan működnek a bankhitelek, törlesztés meg ilyen.

Egy kis kiindulópont:

A hitelfelvétel olyan, mint amikor hosszú távra bérelsz pl. rengeteg sok autót. Havonta ki kell fizetni a bérleti díjat azokra az autókra, amik az előző hónapban kölcsönben Nálad voltak (egy hitel esetében a bérleti díjat hívják kamatnak), plusz visszaadhatod azokat az autókat, amikre már nincs szükséged (ez pedig a tőke törlesztés). Ha kell segítség elmagyarázom mit jelent ez akkor, amikor nem autót, hanem pénzt kérsz kölcsön.

--cs--

2011.09.27 10:18:36

@bogancs:

"

"És mi lesz az igazán bajban lévőkkel? Ők még rosszabb helyzetbe kerülnek. És a Ft hitel számukra valószínűleg nem megoldás "

Őket csak pénzzel lehetne kisegíteni. Az meg nincs..

De ha lenne, akkor is kételkednének sokan, hogy pont nekik kellene odaadni.

"

Jelenleg is arról van szó, hogy pénzzel (100-200 mrd Ft) segítenek ki egy réteget, mégpedig pont azokat, akiknek nincs rá szükségük. Szóval az nem igaz, hogy "pénz nincs", mert hogy pont most húzzák le a bankokat egy elég vaskos kis pénzes tarisznyával.

Sokkal érdekesebb kérdés, hogy ugyanezt a 100-200 mrd Ft-nyi összeget fel lehetne-e úgy használni (és hogyan), hogy azokhoz a hitelesekhez jusson, akik inkább bajban vannak.

"

"És mi lesz az igazán bajban lévőkkel? Ők még rosszabb helyzetbe kerülnek. És a Ft hitel számukra valószínűleg nem megoldás "

Őket csak pénzzel lehetne kisegíteni. Az meg nincs..

De ha lenne, akkor is kételkednének sokan, hogy pont nekik kellene odaadni.

"

Jelenleg is arról van szó, hogy pénzzel (100-200 mrd Ft) segítenek ki egy réteget, mégpedig pont azokat, akiknek nincs rá szükségük. Szóval az nem igaz, hogy "pénz nincs", mert hogy pont most húzzák le a bankokat egy elég vaskos kis pénzes tarisznyával.

Sokkal érdekesebb kérdés, hogy ugyanezt a 100-200 mrd Ft-nyi összeget fel lehetne-e úgy használni (és hogyan), hogy azokhoz a hitelesekhez jusson, akik inkább bajban vannak.

Azért a jóízlésű viccnek is van határa. Láttunk már laza ügyfélszolgálatosokat, de amit Dóra a Philips Magyarország nevében kapott, az már durvább, mint egy diszlexiás Szerencsekerék-gála. Nem, az ügyfélszolgálatos nem külföldi és nem fordítógép (a teljes eredeti levél a…..

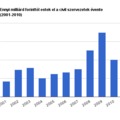

Az előző bejegyzésben láthattuk, mekkora a potenciálisan felajánlható összeg és mennyit ajánlunk fel valójában civil szervezeteknek. A mostani ábra csak a különbséget mutatja éves bontásban, azt a részt, amit gyakorlatilag "elvesztünk". Ne számolj, elárulom,…..

--cs--

2011.03.17 11:01:17

Valószínűleg sokan nem ismerik, de Magyarországon 1994 óta létezik egy alapítvány, ami azt tűzte ki céljául, hogy a gyereknek fiataloknak megmutassa és játékosan megtanítsa, hogyan közlekedjenek balesetmentesen.

Nincs annál nagyobb tragédia, mint amikor egy családban valamelyik gyereket baleset ér. Ez az alapítvány azon dolgozik, hogy a fiataloknak segítsen elkerülni az ilyen helyzeteket.

Jelenleg azért épül egy tanépület-tanpálya (Gyermek Baleset- és Bűnmegelőzési Park), hogy ideális környezetben folyhasson az oktatás, közlekedési nevelés és ne csak iskoláktól kapott 1-1 órában lehessen tovább adni a tudást.

Az alapítvány várja az 1%-os felajánlásokat (18665491-1-13), valamint minden egyéb nemű segítséget.

További információk: www.balesetmegelozes.hu

(Remélem a blog szerkesztő nem törli a kommentemet és így ő is hozzájárul az alapítvány támogatásához.)

Nincs annál nagyobb tragédia, mint amikor egy családban valamelyik gyereket baleset ér. Ez az alapítvány azon dolgozik, hogy a fiataloknak segítsen elkerülni az ilyen helyzeteket.

Jelenleg azért épül egy tanépület-tanpálya (Gyermek Baleset- és Bűnmegelőzési Park), hogy ideális környezetben folyhasson az oktatás, közlekedési nevelés és ne csak iskoláktól kapott 1-1 órában lehessen tovább adni a tudást.

Az alapítvány várja az 1%-os felajánlásokat (18665491-1-13), valamint minden egyéb nemű segítséget.

További információk: www.balesetmegelozes.hu

(Remélem a blog szerkesztő nem törli a kommentemet és így ő is hozzájárul az alapítvány támogatásához.)

--cs--

2011.03.17 12:36:08

@KopaszMercis: Ha valakit elvisz a rák, azon nem lehet segíteni (vagy csak én nem tudom a módszert). Viszont azon lehet segíteni, hogy egy gyerek már fiatalon megtanulja, hogyan tudja javítani az esélyeit a közlekedésben és ne kelljen mondjuk 15 éves korától tólószékben élnie.

A félreértések elkerülése végett nem az én alapítványom, amit írtam és nincs benne érdekeltségem, csupán támogatom.

Hogy lenyúlják-e a pénzt, azt nem tudhatom, de a vezető szíves körbevezetése után nekem az volt az érzésem, hogy nem.

A félreértések elkerülése végett nem az én alapítványom, amit írtam és nincs benne érdekeltségem, csupán támogatom.

Hogy lenyúlják-e a pénzt, azt nem tudhatom, de a vezető szíves körbevezetése után nekem az volt az érzésem, hogy nem.

A Homár rokonságban látott csak lemerevedő/kipixelesedő tévéműsorokat a T-Home hálózatán, és már akkor sem értette, miért fizet valaki ezért/hogyan lehet így kábeltévét szolgáltatni, ennél még a kalózvhs is stabilabb volt. Krisztináéknál kis híján 2 hónapja nézhetetlen…..

Olvasónk szeretne új életet kezdeni és továbblépni, bankja azonban megakadályozza ebben.A sztorit ott kezdeném, hogy 2007 tavaszán albérletezés helyett megvásároltam életem első otthonát Erste bankos CHF alapú hitelre (oké, tudom, hogy már itt elrontottam). A törlesztő kb.…..

--cs--

2010.11.04 11:24:17

@dervis77:

A leveledben írt számok alapján a jelenlegi cca 200-as CHF árfolyam mellett már

"csak" kb. 1,6 millával több a tartozásod, mint 175-es árfolyamnál lenne. Ha az Erste nem is, de legalább Svájc segít egy kicsit. Persze ez pillanatok alatt visszacsúszhat.

A következő hitelfelvételhez még annyi tanácsot, ha szabad: nem hogy 25, de 20 évre se nagyon szabad (=ésszerű) hitelt felvenni. Legközelebb próbáld meg 10-15-ben maximalizálni.

A leveledben írt számok alapján a jelenlegi cca 200-as CHF árfolyam mellett már

"csak" kb. 1,6 millával több a tartozásod, mint 175-es árfolyamnál lenne. Ha az Erste nem is, de legalább Svájc segít egy kicsit. Persze ez pillanatok alatt visszacsúszhat.

A következő hitelfelvételhez még annyi tanácsot, ha szabad: nem hogy 25, de 20 évre se nagyon szabad (=ésszerű) hitelt felvenni. Legközelebb próbáld meg 10-15-ben maximalizálni.

Belépve többet láthatsz. Itt beléphetsz

- A nagy mennyiségben nyomtatás csökkenti a költségeket. A folyamatra kényszerített állami felügyelet növeli a költségeket. Nem vagyok biztos benne, hogy összességében mi lesz a változás előjele.

- Központosított helyen "bizonyára" szakértők megállapítják a "megfelelő" tananyagot és tankönyvet. Innentől nincs versen a tanköny minőségének javítására. Ha nincs verseny, akkor pedig tudjuk, hogy mi az eredmény.

Egységesített oktatók:

- Az ország legjobb oktatóit alázták meg idén szeptemberben, és azóta is meghurcolják őket politikusaink. Az akár évtizedek óta kiemelkedő szinten tanítók egyik pillanatról a másikra jelentős fizetéscsökkenést kaptak, valamint az önbecsülésük helyrerakásához megnyerték a "kezdő tanár" titulust is. A következő évtől politikai vezetők dönthetnek arról, hogy mely tanárok léphetnek magasabb szintre (gyengébbek kedvéért: politikai és nem szakmai döntés).

- Egy párhuzamként, nem tudom, hogy a blog írója hogyan élné meg, ha törvény mondaná ki, hogy mostantól minden informatikus rangja "junior rendszergazda", a fizetésüket felemeljuk és egyben mindenki számára egységesen rögzítjuk bruttó 300e Ft-ban. Aztán lehet valamelyik államtitkárnál kérvényezni a "szint lépést".

Egységesített színvonal:

- Van ez a középiskolás időszakot lezáró kisebb számonkérés, amit úgy is hívnak, hogy érettségi. Ez teljesen egységes, színvonal tekintetében mégsem garantál semmilyen értékes szintet (pl. amig matek érettségin pontot lehet arra kapni, ha valaki növekvő sorba tud rakni 3 számot). Azaz az egyésgesített színvonalú könyvek, tananyagok a béka segge alá húznak csak meg egy szintet, és éppen ez okozza a diákok egyre silányabb teljesítményét a nemzetközi összehasonlításokban.

- Az egységesítés éppen ellentmond a blog író által is említett "moslék oktatással". Döntsük el, hogy egységeset szeretnénk, vagy az különbőző tudású és igényú diákokhoz igazodót? Én az utóbbira szavaznék. Természetesen ez ügyben is ellenkező lépéseket tesz a mostani banda. A műszaki irányban érdeklődők számára eddig az országban számos szakközépiskola állt rendelkezésre. Sajnos a vezető analfabéták nem ismerik ezt az intézmény típust, hiszen a reál érdeklődésük és tudások is egyaránt a béka segge alatt van. Úgyhogy néhány tollvonással meg is szüntették ezeket az intézményeket, és megmaradtak a szakiskolák (korábban szakmunkás képzők), és a gimnáziumok. Egy leendő mérnök számára egyik sem az ideális változás.

Még hosszan sorolhatnám a számos ökörséget, amit az oktatás átalakításában csináltak. Azokon már szinte meg sem vagyok lepődve. Azon viszont annál inkább, hogy a blog író miért tapsol ennyire ennek a meredek színvonal csökkenésnek.