Adatok

toronto

0 bejegyzést írt és 100 hozzászólása volt az általa látogatott blogokban.

Az ám! Feltéve, hogy a kollégáid csak 150-et keresnek. Eddig is tudtuk, hogy a jövedelmünk és elégedettségünk viszonya nem független attól, hogy mennyit keresnek a többiek. Ezt most szisztematikus vizsgálat is igazolja...

Sokan a közgazdaságtan imperializmusaként emlegetik azt a jelenséget, ami miatt Justin Wolfers (a Freakonomics blog rendszeres szerzője) egy vele készült interjúban a közgazdaságtant a társadalomtudományok királynőjének nevezi. Arról van szó, hogy a közgazdászok szerint az…..

toronto

2010.09.30 10:49:20

@BISMARCK:

Anglia nem volt a szó klasszikus értelmében hadszíntér, de azért teljesen nem maradt ki a harmincéves háborúból.

en.wikipedia.org/wiki/Anglo-French_War_(1627-1629)

A 30 éves háború utolsó szakaszában pedig „hazai ügyekkel” voltak elfoglalva.

Az “angol polgárháború” különbözőképpen érintette a brit szigetek lakosságát. Angliában kb. a lakosság 3.7%-a halt meg, Skóciában a 6%-a.

Írországban azonban a polgárháború brutális népirtással végződött, néhány év alatt 40%-al csökkent a sziget lakossága.

Aki pedig túlélte ezt az „epizódot” az jogfosztott lett a saját szülőföldjén…

Igaz „merkantilista” paradicsom… Győztesekkel és vesztesekkel…

en.wikipedia.org/wiki/English_Civil_War#Casualties

“The combination of warfare, famine and plague caused a huge mortality among the Irish population. William Petty estimated (in the Down Survey) that the death toll of the wars in Ireland since 1641 was over 618,000 people, or about 40% of the country’s pre-war population. Of these, he estimated that over 400,000 were Catholics, 167,000 killed directly by war or famine and the remainder by war-related disease”

en.wikipedia.org/wiki/Cromwellian_conquest_of_Ireland#Guerrilla_warfare.2C_famine_and_plague

Anglia nem volt a szó klasszikus értelmében hadszíntér, de azért teljesen nem maradt ki a harmincéves háborúból.

en.wikipedia.org/wiki/Anglo-French_War_(1627-1629)

A 30 éves háború utolsó szakaszában pedig „hazai ügyekkel” voltak elfoglalva.

Az “angol polgárháború” különbözőképpen érintette a brit szigetek lakosságát. Angliában kb. a lakosság 3.7%-a halt meg, Skóciában a 6%-a.

Írországban azonban a polgárháború brutális népirtással végződött, néhány év alatt 40%-al csökkent a sziget lakossága.

Aki pedig túlélte ezt az „epizódot” az jogfosztott lett a saját szülőföldjén…

Igaz „merkantilista” paradicsom… Győztesekkel és vesztesekkel…

en.wikipedia.org/wiki/English_Civil_War#Casualties

“The combination of warfare, famine and plague caused a huge mortality among the Irish population. William Petty estimated (in the Down Survey) that the death toll of the wars in Ireland since 1641 was over 618,000 people, or about 40% of the country’s pre-war population. Of these, he estimated that over 400,000 were Catholics, 167,000 killed directly by war or famine and the remainder by war-related disease”

en.wikipedia.org/wiki/Cromwellian_conquest_of_Ireland#Guerrilla_warfare.2C_famine_and_plague

toronto

2010.09.30 10:56:26

@BISMARCK:

Nem szeretem a „perszonifikált” történetírást, sokkal érdekesebbek az alant „meghúzódó” társadalmi-gazdasági folyamatok.

Persze ez se lehet „értéksemleges” és „elfogulatlan”, de az én – határozottan szubjektív –véleményem szerint valahogy érdekesebb, provokatívabb történetek jönnek ki a végén. Amelyek pl. korábban „elfogadott”, „letárgyalt” történeteket egészen más megvilágításba helyeznek. Aztán a nyájas olvasó dönt, hogy mit hisz el belőle és mit nem.

Nem szeretem a „perszonifikált” történetírást, sokkal érdekesebbek az alant „meghúzódó” társadalmi-gazdasági folyamatok.

Persze ez se lehet „értéksemleges” és „elfogulatlan”, de az én – határozottan szubjektív –véleményem szerint valahogy érdekesebb, provokatívabb történetek jönnek ki a végén. Amelyek pl. korábban „elfogadott”, „letárgyalt” történeteket egészen más megvilágításba helyeznek. Aztán a nyájas olvasó dönt, hogy mit hisz el belőle és mit nem.

toronto

2010.09.30 11:41:05

@BISMARCK:

Pl. itt se maradnak ki a történelmi személyek, csak máshogy kerülnek képbe.

mises.org/books/historyofmoney.pdf

Pl. itt se maradnak ki a történelmi személyek, csak máshogy kerülnek képbe.

mises.org/books/historyofmoney.pdf

Az elmúlt két évtized Japán számára főleg kudarcokat, lassú növekedést, a korábban megszokott dinamika helyett vergődést hozott. Martin Feldstein szerint a nagy bukta még hátra van, mégpedig a megtakarítási válság képében. Az országnak hatalmas államadóssága van, és folyó…..

toronto

2010.09.26 15:16:00

@mig8:

Pl. mert külföldről senki sem fogja finanszírozni. Japán egy időzített bomba, konzervatív befektető ebbe nem tesz pénzt.

Ez lényegében kizárólag belföldi adósság.

(közel 200%-os GDP arányos államadósság, Görögország ehhez képest kifejezetten jól áll:) )

Japán mondhatni kategória-győztes mindössze Zimbabwe produkált rosszabb értéket 2009-ben.

en.wikipedia.org/wiki/List_of_countries_by_public_debt

Magyarország „csak” a 15. ezen a listán.

A „hüvelykujj-szabály” szerint 90%-os GDP arányos államadósság = „point of no return”, ezen túl már csak egy releváns kérdés marad:

Mikor kezdődik el az államadósság elinflálása?

Belföldi eladósodás esetén ez nagyon releváns kérdés.

A jen nagyon fontos szerepet játszik a nemzetközi pénzügyi játékokban, egy esetleges inflációs robbanás tovagyűrűző hatásokat fog elindítani.

Pl. mert külföldről senki sem fogja finanszírozni. Japán egy időzített bomba, konzervatív befektető ebbe nem tesz pénzt.

Ez lényegében kizárólag belföldi adósság.

(közel 200%-os GDP arányos államadósság, Görögország ehhez képest kifejezetten jól áll:) )

Japán mondhatni kategória-győztes mindössze Zimbabwe produkált rosszabb értéket 2009-ben.

en.wikipedia.org/wiki/List_of_countries_by_public_debt

Magyarország „csak” a 15. ezen a listán.

A „hüvelykujj-szabály” szerint 90%-os GDP arányos államadósság = „point of no return”, ezen túl már csak egy releváns kérdés marad:

Mikor kezdődik el az államadósság elinflálása?

Belföldi eladósodás esetén ez nagyon releváns kérdés.

A jen nagyon fontos szerepet játszik a nemzetközi pénzügyi játékokban, egy esetleges inflációs robbanás tovagyűrűző hatásokat fog elindítani.

Az a gyakran heves ellenérzés, ami az ország termőföldjének külföldiek tulajdonába kerülését, vagy akár csak ennek lehetőségét kíséri, egyáltalán nem magyar sajátosság. A tiltakozás olyankor különosen erős szokott lenni, ha a potenciális vevő ráadásul még csak nem is…..

toronto

2010.09.25 16:54:34

Néhány apró észrevétel

„Spekuláció”

A „spekuláció” nem gonosz spekulánsokról szól.

A „spekuláció” mögött mindig

1. Fedezet nélküli pénznyomtatás

2. Vagy fedezetnélküli pénzre épülő hitelexpanzió van.

A „spekuláció” mindössze következmény.

Ezt már az 1720-as évek óta tudják. Először Richard Cantillon írt erről.

mises.org/journals/qjae/pdf/qjae9_3_3.pdf

„földspekuláció”

A „spekulánsok” – kis- és nagybefektetők – kitüntető érdeklődése nem véletlen.

A termőföld kitűnő hosszú távú, magas osztalékkal kecsegtető befektetés.

Fantasztikus lehetőség a befektetett tőke megőrzésére, gyarapítására.

A termőföld (és az agrártermékek) reálértéke az elkövetkező 30-40 évben jelentős mértékben fog felértékelődni.

„Földvásárlás liberalizálása”

Földvásárlás liberalizálása = nagyobb kereslet

Nagyobb kereslet = árnövekedés

Magasabb árak = árfolyamnyereség

Árfolyamnyereség = vagyonnövekedés a vidéki lakosságnál

Tehát:

A földtulajdonnal rendelkező vidéki lakosság vagyona felértékelődik.

Aki el akarja adni a földjét az többet fog érte kapni.

„Földspekuláció”

A földdel jelenleg is „spekulálnak”

Nem a „spekuláció” a kérdés,

Hanem az, hogy kik spekulálnak

Egy szűk privilegizált csoport

Vagy

Pedig egyenlő esélyekkel mindenki. (pl. magyar kisbefektetők földbefektetési alapon, nyilvánosan működő részvénytársaságon keresztül.)

Tehát a kérdés az, hogy a nyereség egy szűk privilegizált csoportnál fog e lecsapódni, vagy pedig sok ember között oszlik meg.

A földet nem lehet elvinni. A külföldi befektető tőkét hoz az országba. A (külföldi) befektető magyar tulajdonostól fog földet vásárolni. Nem kötelező eladni a földet.

„Termőföld-befektetési alap”

Egy befektetési alapnak, nyilvánosan működő részvénytársaságnak sok tulajdonosa lehet.

Egy tőzsdére bevezetett befektetési alapban, nyrt-ben bárki tulajdonrészt vásárolhat, akár kisbefektetőként is.

Egy befektetési alap, nyrt érdekelt a termőföld hasznosításában. (ez, pl. nyrt esetében magas osztalék forrása lehet, amely jótékonyan hat a részvény árfolyamára)

A befektetési alap/nyrt nem érdekelt a termőföld tönkretételében – ezzel gyakorlatilag a saját befektetését értékelné le.

A befektetési alap/nyrt elősegíti a birtokkoncentrációt.

A befektetési alapok tőkeerős mezőgazdasági nagyüzemek, tőzsdére bevezetett nyílt részvénytársaságok kialakulásához járulhatnak hozzá.

A tőkeerős mezőgazdasági üzemek lehetőséget teremtenek egy versenyképes, profitábilis, modern mezőgazdasági vertikum kialakítására.

Egy modern versenyképes mezőgazdasági vertikum – közvetetten –

Lehet, hogy sokkal több munkahelyet teremt, mint a jelenlegi „modell”.

„földvásárlási botrányok”

PL.

Daewoo - Madagaszkár

Etiópia, Szudán – szaúdi (állami) földalap

Itt olyan földet adtak el, amelynek már volt helyi tulajdonosa. Pl. östermelő, (nomád) pásztor. Lényegében a zavaros tulajdoni viszonyok menték kisemmizték a valódi tulajdonosokat. A felháborodás teljesen jogos volt. A madagaszkári kormány bele is bukott az azóta semmissé nyilvánított Daewoo földügyletbe.

Itt a haszon néhány befolyásos ember (svájci) bankszámláján csapódott le. Fillérekért eladták a nemzeti vagyont.

Ez nem ugyanaz az eset, mint amikor a jogos tulajdonos,

pl. kisbirtokos

10 hektárt annak ad el, aki többet kínál érte.

Ez az ő tulajdona azt csinál vele, amit akar (feltéve, ha ezzel nem okoz kárt a szomszédoknak). Teljesen érthető, ha több pénzt akar érte kapni.

„Spekuláció”

A „spekuláció” nem gonosz spekulánsokról szól.

A „spekuláció” mögött mindig

1. Fedezet nélküli pénznyomtatás

2. Vagy fedezetnélküli pénzre épülő hitelexpanzió van.

A „spekuláció” mindössze következmény.

Ezt már az 1720-as évek óta tudják. Először Richard Cantillon írt erről.

mises.org/journals/qjae/pdf/qjae9_3_3.pdf

„földspekuláció”

A „spekulánsok” – kis- és nagybefektetők – kitüntető érdeklődése nem véletlen.

A termőföld kitűnő hosszú távú, magas osztalékkal kecsegtető befektetés.

Fantasztikus lehetőség a befektetett tőke megőrzésére, gyarapítására.

A termőföld (és az agrártermékek) reálértéke az elkövetkező 30-40 évben jelentős mértékben fog felértékelődni.

„Földvásárlás liberalizálása”

Földvásárlás liberalizálása = nagyobb kereslet

Nagyobb kereslet = árnövekedés

Magasabb árak = árfolyamnyereség

Árfolyamnyereség = vagyonnövekedés a vidéki lakosságnál

Tehát:

A földtulajdonnal rendelkező vidéki lakosság vagyona felértékelődik.

Aki el akarja adni a földjét az többet fog érte kapni.

„Földspekuláció”

A földdel jelenleg is „spekulálnak”

Nem a „spekuláció” a kérdés,

Hanem az, hogy kik spekulálnak

Egy szűk privilegizált csoport

Vagy

Pedig egyenlő esélyekkel mindenki. (pl. magyar kisbefektetők földbefektetési alapon, nyilvánosan működő részvénytársaságon keresztül.)

Tehát a kérdés az, hogy a nyereség egy szűk privilegizált csoportnál fog e lecsapódni, vagy pedig sok ember között oszlik meg.

A földet nem lehet elvinni. A külföldi befektető tőkét hoz az országba. A (külföldi) befektető magyar tulajdonostól fog földet vásárolni. Nem kötelező eladni a földet.

„Termőföld-befektetési alap”

Egy befektetési alapnak, nyilvánosan működő részvénytársaságnak sok tulajdonosa lehet.

Egy tőzsdére bevezetett befektetési alapban, nyrt-ben bárki tulajdonrészt vásárolhat, akár kisbefektetőként is.

Egy befektetési alap, nyrt érdekelt a termőföld hasznosításában. (ez, pl. nyrt esetében magas osztalék forrása lehet, amely jótékonyan hat a részvény árfolyamára)

A befektetési alap/nyrt nem érdekelt a termőföld tönkretételében – ezzel gyakorlatilag a saját befektetését értékelné le.

A befektetési alap/nyrt elősegíti a birtokkoncentrációt.

A befektetési alapok tőkeerős mezőgazdasági nagyüzemek, tőzsdére bevezetett nyílt részvénytársaságok kialakulásához járulhatnak hozzá.

A tőkeerős mezőgazdasági üzemek lehetőséget teremtenek egy versenyképes, profitábilis, modern mezőgazdasági vertikum kialakítására.

Egy modern versenyképes mezőgazdasági vertikum – közvetetten –

Lehet, hogy sokkal több munkahelyet teremt, mint a jelenlegi „modell”.

„földvásárlási botrányok”

PL.

Daewoo - Madagaszkár

Etiópia, Szudán – szaúdi (állami) földalap

Itt olyan földet adtak el, amelynek már volt helyi tulajdonosa. Pl. östermelő, (nomád) pásztor. Lényegében a zavaros tulajdoni viszonyok menték kisemmizték a valódi tulajdonosokat. A felháborodás teljesen jogos volt. A madagaszkári kormány bele is bukott az azóta semmissé nyilvánított Daewoo földügyletbe.

Itt a haszon néhány befolyásos ember (svájci) bankszámláján csapódott le. Fillérekért eladták a nemzeti vagyont.

Ez nem ugyanaz az eset, mint amikor a jogos tulajdonos,

pl. kisbirtokos

10 hektárt annak ad el, aki többet kínál érte.

Ez az ő tulajdona azt csinál vele, amit akar (feltéve, ha ezzel nem okoz kárt a szomszédoknak). Teljesen érthető, ha több pénzt akar érte kapni.

toronto

2010.09.26 14:23:54

@mig8:

„agrárpolitika”

Magyar mezőgazdaság 1989-2010 – Szigorú szabályozás

„Szigorú” szabályozás = általános mélyrepülés

A szabályozás nem érte el a célját. A „magyar vidék” a rendszerváltozás talán legnagyobb vesztese. A vidéki társadalom szétesőben van. Az elszegényedés, a társadalmi és etnikai feszültség egyre nő.

„földárak”

„Szigorú” szabályozás = alacsony árak

1 hektár termőföld ára:

1. Ausztriában 12 ezer euró

2. Magyarországon 1700 euró

A magyar termőföld sokkal jobb „minőségű” az osztráknál. (jobbak az adottságok)

A termőföld Magyarországon ma nagyon olcsó.

Ez valószínűleg a magyar erdőterületekről is elmondható. Az erdőbirtok is jó befektetés, a szőlő és a gyümölcsös is. Nagyon alacsonyak az árak.

„Vidéki termelők”

Ez nem homogén csoport. 2007-ben 619 ezer egyéni gazdaság volt. Egy egyéni gazdaság átlagosan 3,6 hektár mezőgazdasági területtel rendelkezett.

Az egyéni gazdaságok száma a 90-es évek eleje óta folyamatosan csökken, az átlagterület folyamatosan nő.

A birtokszerkezet koncentrálódik.

2007-ben az egyéni gazdaságok összes mezőgazdasági területének 73 százalékát a 10–300 hektár méretű egyéni gazdaságok (a gazdaságok 6 százaléka) tették ki.

Kb. 30 ezer „természetes személy” gazdálkodó + városi befektető rendkívül olcsón szerez tulajdont.

A várható árfolyamnyereség döntő többsége az említett 30 ezer személy töredékénél – néhány ezer embernél – fog lecsapódni (100 hektár feletti gazdaságok).

Rajtuk kívül

2007-ben 7400 mezőgazdasági tevékenységet végző gazdasági szervezet (szövetkezet, kft, zrt, stb.) volt átlagosan 386 hektár mezőgazdasági területtel.

Ők is rendkívül olcsón szereznek tulajdont.

Az ő esetükben is érdekes lehet a tulajdonosi struktúra.

A mezőgazdasági támogatások meghatározó részét a nagyobb egyéni gazdaságok és a gazdasági szervezetek kapják.

Itt is mindössze egy szűk csoportról van szó.

portal.ksh.hu/pls/ksh/docs/hun/xftp/idoszaki/gszo/gszo07.pdf

Az elkövetkező 10-20 évben a jelenlegi egyéni gazdálkodók többsége fel fog hagyni a mezőgazdasági termeléssel.

Az ő esetükben a releváns kérdés:

Mennyiért tudják eladni a birtokukat?

Fillérekért vagy reális áron?

Az osztrák határ közelében, pl. a piac felszabadítása esetében valószínűleg robbannának az árak.

„spekuláció”

Monetáris infláció = eszközpiaci buborékok

A termőföld alapvetően nem spekulatív eszköz.

A termőföld konzervatív befektetés, értékmegőrzés. A termőföld-befektetés valós értékbe menekülés. A valós értékbe menekülés az üzleti ciklus legutolsó fázisában igen nagy mérteket ölthet. A „spekulatív” – valós értékbe menekülő – pénz valóban ellehetetlenítheti a valódi termelők földvásárlását.

Ugyanakkor azonban a csődbement kistermelőknek nagyon jól jöhet. Az „extraprofitból” – pontosabban forgalmazva a reális, piaci árból – pl. új életet kezdhetnek máshol.

A földet pedig meg fogják művelni.

A mezőgazdasági termelők többsége az elkövetkező 20-30 évben ki fog szorulni a piacról. Ők így is, úgy is el fogják adni a birtokukat.

„Ugaroltatás”

Ez teljesen értelmetlen. Bérbe is lehet adni a földet. Az ugaroltatás sok mindenről szólhat, pl. a KAP még ugaroltatási támogatásokat is működtetett (működtet?). A gazdák azért kapnak pénz, hogy ne termeljenek vagy azért, hogy „extenzifikáljanak” (kevesebbet termeljenek).

„vagyonnövekmény”

Ez bizony már a

közösségi tulajdon versus magántulajdon

problémakör

És a korlátozások kapcsán a releváns kérdés a következő:

Ki profitál belőle?

„befektetési alap”

Én itt nem kistermelőre gondoltam, hanem (magyar) kisbefektetőkre. Olyan lenne ez, mint pl. egy ingatlanalap. Az alap meghatározott üzletpolitika mentén földet vásárol, és vagyongazdálkodást végez. A magyar termőföld nagyon olcsó, a profitlehetőség igen nagy. Szerintem lenne ilyen termékre érdeklődés. Tőkét vinne a mezőgazdaságba. És elősegítené a magyar lakosság – közvetett – földtulajdonszerzését.

„botrányok”

A belinkelt cikk egy madagaszkári képpel indul.

A témakörben ez volt az utóbbi években a legnagyobb nemzetközi botrány. A hadsereg a Daewoo tranzakció miatt megbuktatta a kormányt.

en.wikipedia.org/wiki/2009_Malagasy_political_crisis

„agrárpolitika”

Magyar mezőgazdaság 1989-2010 – Szigorú szabályozás

„Szigorú” szabályozás = általános mélyrepülés

A szabályozás nem érte el a célját. A „magyar vidék” a rendszerváltozás talán legnagyobb vesztese. A vidéki társadalom szétesőben van. Az elszegényedés, a társadalmi és etnikai feszültség egyre nő.

„földárak”

„Szigorú” szabályozás = alacsony árak

1 hektár termőföld ára:

1. Ausztriában 12 ezer euró

2. Magyarországon 1700 euró

A magyar termőföld sokkal jobb „minőségű” az osztráknál. (jobbak az adottságok)

A termőföld Magyarországon ma nagyon olcsó.

Ez valószínűleg a magyar erdőterületekről is elmondható. Az erdőbirtok is jó befektetés, a szőlő és a gyümölcsös is. Nagyon alacsonyak az árak.

„Vidéki termelők”

Ez nem homogén csoport. 2007-ben 619 ezer egyéni gazdaság volt. Egy egyéni gazdaság átlagosan 3,6 hektár mezőgazdasági területtel rendelkezett.

Az egyéni gazdaságok száma a 90-es évek eleje óta folyamatosan csökken, az átlagterület folyamatosan nő.

A birtokszerkezet koncentrálódik.

2007-ben az egyéni gazdaságok összes mezőgazdasági területének 73 százalékát a 10–300 hektár méretű egyéni gazdaságok (a gazdaságok 6 százaléka) tették ki.

Kb. 30 ezer „természetes személy” gazdálkodó + városi befektető rendkívül olcsón szerez tulajdont.

A várható árfolyamnyereség döntő többsége az említett 30 ezer személy töredékénél – néhány ezer embernél – fog lecsapódni (100 hektár feletti gazdaságok).

Rajtuk kívül

2007-ben 7400 mezőgazdasági tevékenységet végző gazdasági szervezet (szövetkezet, kft, zrt, stb.) volt átlagosan 386 hektár mezőgazdasági területtel.

Ők is rendkívül olcsón szereznek tulajdont.

Az ő esetükben is érdekes lehet a tulajdonosi struktúra.

A mezőgazdasági támogatások meghatározó részét a nagyobb egyéni gazdaságok és a gazdasági szervezetek kapják.

Itt is mindössze egy szűk csoportról van szó.

portal.ksh.hu/pls/ksh/docs/hun/xftp/idoszaki/gszo/gszo07.pdf

Az elkövetkező 10-20 évben a jelenlegi egyéni gazdálkodók többsége fel fog hagyni a mezőgazdasági termeléssel.

Az ő esetükben a releváns kérdés:

Mennyiért tudják eladni a birtokukat?

Fillérekért vagy reális áron?

Az osztrák határ közelében, pl. a piac felszabadítása esetében valószínűleg robbannának az árak.

„spekuláció”

Monetáris infláció = eszközpiaci buborékok

A termőföld alapvetően nem spekulatív eszköz.

A termőföld konzervatív befektetés, értékmegőrzés. A termőföld-befektetés valós értékbe menekülés. A valós értékbe menekülés az üzleti ciklus legutolsó fázisában igen nagy mérteket ölthet. A „spekulatív” – valós értékbe menekülő – pénz valóban ellehetetlenítheti a valódi termelők földvásárlását.

Ugyanakkor azonban a csődbement kistermelőknek nagyon jól jöhet. Az „extraprofitból” – pontosabban forgalmazva a reális, piaci árból – pl. új életet kezdhetnek máshol.

A földet pedig meg fogják művelni.

A mezőgazdasági termelők többsége az elkövetkező 20-30 évben ki fog szorulni a piacról. Ők így is, úgy is el fogják adni a birtokukat.

„Ugaroltatás”

Ez teljesen értelmetlen. Bérbe is lehet adni a földet. Az ugaroltatás sok mindenről szólhat, pl. a KAP még ugaroltatási támogatásokat is működtetett (működtet?). A gazdák azért kapnak pénz, hogy ne termeljenek vagy azért, hogy „extenzifikáljanak” (kevesebbet termeljenek).

„vagyonnövekmény”

Ez bizony már a

közösségi tulajdon versus magántulajdon

problémakör

És a korlátozások kapcsán a releváns kérdés a következő:

Ki profitál belőle?

„befektetési alap”

Én itt nem kistermelőre gondoltam, hanem (magyar) kisbefektetőkre. Olyan lenne ez, mint pl. egy ingatlanalap. Az alap meghatározott üzletpolitika mentén földet vásárol, és vagyongazdálkodást végez. A magyar termőföld nagyon olcsó, a profitlehetőség igen nagy. Szerintem lenne ilyen termékre érdeklődés. Tőkét vinne a mezőgazdaságba. És elősegítené a magyar lakosság – közvetett – földtulajdonszerzését.

„botrányok”

A belinkelt cikk egy madagaszkári képpel indul.

A témakörben ez volt az utóbbi években a legnagyobb nemzetközi botrány. A hadsereg a Daewoo tranzakció miatt megbuktatta a kormányt.

en.wikipedia.org/wiki/2009_Malagasy_political_crisis

Erős, prosperáló gazdaság nem támaszkodhat csupán holmi szolgáltatásokra. A feldolgozóipar egy nemzetgazdaságban elsődleges, mert... Miért is?Az a meggyőződés, hogy a nemzetgazdasági ágak közül egyesek hasznosabbak, mint mások, és ezért a piaci jelzésekhez, komparatív…..

toronto

2010.09.22 14:39:12

@BISMARCK:

A merkantilista szerint a kereskedelem „zero sum game”. Tehát lényegében „háború” nyertesekkel és vesztesekkel.

A liberális (közgazdasági) álláspont szerint a kereskedelem „win-win situation”. Olyan helyzet ahol közép-, hosszútávon mindenki nyer.

A protekcionizmus/merkantilizmus Angliában a XIX. században megbukott.

A XVII században a merkantilizmus angol élharcosai a korabeli a monopol korporációk voltak, pl. Brit Kelet Indiai Társaság. Lényegében kartellizálták a kereskedelmet, részletekbe menően szabályozták a termelést.

Ez – finoman fogalmazva – nem volt túlságosan hatékony.

A brit rendszer szerencséje a viszonylagos flexibilitás volt. Sok törvényt egyszerűen nem tartottak be, ill. az angol polgári forradalom jelentősen lazított a merkantilista kötöttségeken.

A francia merkantilizmus azonban 1789-ig őrizte a pozícióit. Utána felrobbant a rendszer.

A merkantilista szerint a kereskedelem „zero sum game”. Tehát lényegében „háború” nyertesekkel és vesztesekkel.

A liberális (közgazdasági) álláspont szerint a kereskedelem „win-win situation”. Olyan helyzet ahol közép-, hosszútávon mindenki nyer.

A protekcionizmus/merkantilizmus Angliában a XIX. században megbukott.

A XVII században a merkantilizmus angol élharcosai a korabeli a monopol korporációk voltak, pl. Brit Kelet Indiai Társaság. Lényegében kartellizálták a kereskedelmet, részletekbe menően szabályozták a termelést.

Ez – finoman fogalmazva – nem volt túlságosan hatékony.

A brit rendszer szerencséje a viszonylagos flexibilitás volt. Sok törvényt egyszerűen nem tartottak be, ill. az angol polgári forradalom jelentősen lazított a merkantilista kötöttségeken.

A francia merkantilizmus azonban 1789-ig őrizte a pozícióit. Utána felrobbant a rendszer.

toronto

2010.09.22 15:11:01

@BISMARCK:

Az hogy x egyetemi tanát visszautasít egy értelmezést az nem feltétlenül egyenlő azzal, hogy az értelmezés helytelen.

Lehet, hogy csak egészen már filozófiai platformon áll az illető.

PL.

Gazdasági világválság – kiváltó ok(ok)

en.wikipedia.org/wiki/Great_Depression#Causes

Mást mond:

1. a keynesiánus

2. a monetarista

3. a klasszikus liberális (pl. osztrák közgazdasági iskola)

4. és a marxista

Keynesianus oktató esetében erősen ajánlott a keynesianus álláspont kidomborítása, a monetarista esetében pedig a monetarista álláspont hangsúlyozása. Nyíltan marxisták, klasszikus liberálisok már nem nagyon fordulnak elő az egyetemi katedrákon, de ha előfordulnának ők is a saját vesszőparipáik mellett törnének lándzsát.

Az hogy x egyetemi tanát visszautasít egy értelmezést az nem feltétlenül egyenlő azzal, hogy az értelmezés helytelen.

Lehet, hogy csak egészen már filozófiai platformon áll az illető.

PL.

Gazdasági világválság – kiváltó ok(ok)

en.wikipedia.org/wiki/Great_Depression#Causes

Mást mond:

1. a keynesiánus

2. a monetarista

3. a klasszikus liberális (pl. osztrák közgazdasági iskola)

4. és a marxista

Keynesianus oktató esetében erősen ajánlott a keynesianus álláspont kidomborítása, a monetarista esetében pedig a monetarista álláspont hangsúlyozása. Nyíltan marxisták, klasszikus liberálisok már nem nagyon fordulnak elő az egyetemi katedrákon, de ha előfordulnának ők is a saját vesszőparipáik mellett törnének lándzsát.

toronto

2010.09.22 15:17:05

@BISMARCK:

Ne de van erről külön szócikk is:)

en.wikipedia.org/wiki/Causes_of_the_Great_Depression

Summa summarum

Nagy érték a wikipediában a nyitottság.

Pl. a közgazdaságtan vonatkozásában nem kizárólag „keynesianus”, „monetarista” vagy „osztrák”, hanem teret biztosít mindegyiknek. (van itt hely:) )

Lehetőséget biztosít a sokszínű szellemi „pezsgésre”. Ez nagy érték.

Ne de van erről külön szócikk is:)

en.wikipedia.org/wiki/Causes_of_the_Great_Depression

Summa summarum

Nagy érték a wikipediában a nyitottság.

Pl. a közgazdaságtan vonatkozásában nem kizárólag „keynesianus”, „monetarista” vagy „osztrák”, hanem teret biztosít mindegyiknek. (van itt hely:) )

Lehetőséget biztosít a sokszínű szellemi „pezsgésre”. Ez nagy érték.

A második negyedév adatai alapján Németország meglehetősen gyorsan látszik kijönni a recesszióból. A CATO Institute publicistáját - a részben gazdaságtörténettel is foglalkozó Lawrence H. White-ot - mindez a háború utáni német csodára emlékezteti. Noha a cikk tényleg az…..

toronto

2010.09.15 10:36:22

@aszora:

Klikk az alábbi ábrára.

finance.yahoo.com/q/bc?s=EURUSD=X

Ez a sztori az euró mélyrepüléséről szól…

Klikk az alábbi ábrára.

finance.yahoo.com/q/bc?s=EURUSD=X

Ez a sztori az euró mélyrepüléséről szól…

toronto

2010.09.15 18:10:17

toronto

2010.09.16 11:19:22

Interjú a Hvg.hu-n Scharle Ágotával arról, hogy mi is kellene hozzá. Aki többet szeretne tudni a témáról, annak ajánljuk az (különben az Eltecon-nal közösen tananyagfejlesztő) MTA-KTI-nek a Munkaerőpiaci Tükör c. éves kiadványsorozatát, melynek kötetei az internetről ingyen…..

toronto

2010.08.28 16:35:06

@rdos:

A nem létező „munkanélküli segélyhez”…

Jelenleg három támogatási forma van:

1. Álláskeresési járadék

– ez járulékbefizetésen alapul…

tehát

a munkaerő-piaci alapba történő járulékbefizetés függvénye

nem kegy, hanem járulékbefizetéssel megalapozott szolgáltatás, szerzett, pénzért megvásárolt jog.

www.afsz.hu/engine.aspx?page=allaskeresoknek_munkanelkuli_ellatasok&switch-content=ak_ellatas_allasker_jaradek&switch-zone=Zone1&switch-render-mode=full

2. Rendelkezésre állási támogatás

Ez tényleg klasszikus segély . Max. havi 28 ezer HUF (az öregségi nyugdíjminimum)…

Ezért a csillagászati összegért egy igen megalázó procedúrán kell átmenni… Gondolom a nagyon szegényeken kívül biztos van még a rendszerben néhány megszállott milliomos mazochista/pszichopata, akiknek kifejezetten gyönyörűséget, élvezetet jelent a procedúra keretében alkalmazott elbánás:)

+ itt bármikor "munkára" rendelhetnek, pl. kapirgálj az út szélén... Jó kis buli:)

www.afsz.hu/engine.aspx?page=ak_tamogatasok&switch-content=ak_tam_tajekoztato_091231&switch-zone=Zone1&switch-render-mode=full

3. Rendszeres szociális segély

Hát ez – egy főre vetítve – még a rendelkezésre állási támogatásnál is kevesebb… Afféle kiegészítő tétel csoportos/családi túléléshez…

munkanelkuli.com/szocialis-segely

Fontos:

1. Mindhárom ellátási forma adóköteles „jövedelem” (25% ÁFA + inflációs adó + „erkölcsi züllésen alapuló” „dorbézolás” esetén jövedéki adó – egy pakli cigi adótartalma kb. 70%…)

2. A klasszikus szociális segélyekkel kapcsolatos közvetlen kifizetés lényegében jelentéktelen tétel, a központi költségvetés-kiadási főösszegének kb., 0.4%-a…

"Szokásos (népi) kritika":

Alapvetően igaz, a segélyezés zsákutca… A „kritikusuk” mindössze arról feledkeznek meg, hogy a „betegségnek” nagyon mély munkaerőpiaci, szabályozási, ill. az adórendszerben rejlő okai vannak… Rossz diagnózist állítanak fel és rossz tüneti kezelést javasolnak… Más számlájára…

A Hippokratészi Eskü kapcsán a „Ne árts!” elve nagyon helyénvaló lehet itt… Helytelen beavatkozással a rossz nem jobb lesz, hanem még rosszabb… Pl. még több munkanélküli…

A nem létező „munkanélküli segélyhez”…

Jelenleg három támogatási forma van:

1. Álláskeresési járadék

– ez járulékbefizetésen alapul…

tehát

a munkaerő-piaci alapba történő járulékbefizetés függvénye

nem kegy, hanem járulékbefizetéssel megalapozott szolgáltatás, szerzett, pénzért megvásárolt jog.

www.afsz.hu/engine.aspx?page=allaskeresoknek_munkanelkuli_ellatasok&switch-content=ak_ellatas_allasker_jaradek&switch-zone=Zone1&switch-render-mode=full

2. Rendelkezésre állási támogatás

Ez tényleg klasszikus segély . Max. havi 28 ezer HUF (az öregségi nyugdíjminimum)…

Ezért a csillagászati összegért egy igen megalázó procedúrán kell átmenni… Gondolom a nagyon szegényeken kívül biztos van még a rendszerben néhány megszállott milliomos mazochista/pszichopata, akiknek kifejezetten gyönyörűséget, élvezetet jelent a procedúra keretében alkalmazott elbánás:)

+ itt bármikor "munkára" rendelhetnek, pl. kapirgálj az út szélén... Jó kis buli:)

www.afsz.hu/engine.aspx?page=ak_tamogatasok&switch-content=ak_tam_tajekoztato_091231&switch-zone=Zone1&switch-render-mode=full

3. Rendszeres szociális segély

Hát ez – egy főre vetítve – még a rendelkezésre állási támogatásnál is kevesebb… Afféle kiegészítő tétel csoportos/családi túléléshez…

munkanelkuli.com/szocialis-segely

Fontos:

1. Mindhárom ellátási forma adóköteles „jövedelem” (25% ÁFA + inflációs adó + „erkölcsi züllésen alapuló” „dorbézolás” esetén jövedéki adó – egy pakli cigi adótartalma kb. 70%…)

2. A klasszikus szociális segélyekkel kapcsolatos közvetlen kifizetés lényegében jelentéktelen tétel, a központi költségvetés-kiadási főösszegének kb., 0.4%-a…

"Szokásos (népi) kritika":

Alapvetően igaz, a segélyezés zsákutca… A „kritikusuk” mindössze arról feledkeznek meg, hogy a „betegségnek” nagyon mély munkaerőpiaci, szabályozási, ill. az adórendszerben rejlő okai vannak… Rossz diagnózist állítanak fel és rossz tüneti kezelést javasolnak… Más számlájára…

A Hippokratészi Eskü kapcsán a „Ne árts!” elve nagyon helyénvaló lehet itt… Helytelen beavatkozással a rossz nem jobb lesz, hanem még rosszabb… Pl. még több munkanélküli…

toronto

2010.08.31 12:12:00

@aszora:

„Feketemunka” = adóköteles jövedelem

25% ÁFA

+ jövedéki adó

+ megtakarítás esetén kamatadó

+ befektetés esetén árfolyamnyereség-adó

+ inflációs adó

Jövedéki adó

Pl. cigi, pia – mindig erről megy a fáma, hogy tele vannak kocsmák, meg hasonló, arról nem nagyon beszélnek a népek, hogy ezerrel folyik ott az adózás:) jövedéki adó + ÁFA + az üzemeltetési költségek kapcsán is fizetnek valamit) Itt bizony még egy késdobáló kocsmában is minimum 60-70% adótartalommal dolgoznak.

Rengeteg ember számára az ún. „fekete/szürke” munka az egyetlen valódi munkalehetőség. Miért?

„Nyugdíjszerű kifizetések”

Ingoványos talajra tévedsz. Nehéz elkülöníteni a megszolgált járadékot a meg nem szolgálttól. (pl. állandóan változó szabályozás)

„Közmunkaprogram”

Vmi megátalkodott közgazdász vmi olyat mondott (lehet, hogy nem is egy:) ), hogy az államnak nem munkahelyet kell teremtenie, hanem olyan környezetet ahol érdemes dolgozni (pl. el, lehet hinni azt, hogy tisztességes munkából akár meg is lehet gazdagodni)

Lehet, hogy van benne vmi:)

„Ingyenes szolgáltatások”

Ez is ingoványos talaj. Lehet, hogy a delikvens nem is tart rájuk igényt…

„Végösszeg”

Érdekes számtanpélda:

1 millió ember fejenként évi 300 ezer HUF-ot „lenyúl” a közösből. (pl. segély, meg nem szolgált rokkantnyugdíj, egyéb)

Ez összesen 300 milliárd HUF

Ez a GDP bő 1%-a

A központi költségvetés bő 2%-a.

„Feketemunka” = adóköteles jövedelem

25% ÁFA

+ jövedéki adó

+ megtakarítás esetén kamatadó

+ befektetés esetén árfolyamnyereség-adó

+ inflációs adó

Jövedéki adó

Pl. cigi, pia – mindig erről megy a fáma, hogy tele vannak kocsmák, meg hasonló, arról nem nagyon beszélnek a népek, hogy ezerrel folyik ott az adózás:) jövedéki adó + ÁFA + az üzemeltetési költségek kapcsán is fizetnek valamit) Itt bizony még egy késdobáló kocsmában is minimum 60-70% adótartalommal dolgoznak.

Rengeteg ember számára az ún. „fekete/szürke” munka az egyetlen valódi munkalehetőség. Miért?

„Nyugdíjszerű kifizetések”

Ingoványos talajra tévedsz. Nehéz elkülöníteni a megszolgált járadékot a meg nem szolgálttól. (pl. állandóan változó szabályozás)

„Közmunkaprogram”

Vmi megátalkodott közgazdász vmi olyat mondott (lehet, hogy nem is egy:) ), hogy az államnak nem munkahelyet kell teremtenie, hanem olyan környezetet ahol érdemes dolgozni (pl. el, lehet hinni azt, hogy tisztességes munkából akár meg is lehet gazdagodni)

Lehet, hogy van benne vmi:)

„Ingyenes szolgáltatások”

Ez is ingoványos talaj. Lehet, hogy a delikvens nem is tart rájuk igényt…

„Végösszeg”

Érdekes számtanpélda:

1 millió ember fejenként évi 300 ezer HUF-ot „lenyúl” a közösből. (pl. segély, meg nem szolgált rokkantnyugdíj, egyéb)

Ez összesen 300 milliárd HUF

Ez a GDP bő 1%-a

A központi költségvetés bő 2%-a.

toronto

2010.08.31 13:17:09

@aszora:

„Bürokratikus” irányítás – jogszabályokat, rendeleteket követ (megvan a maga szerepe, az államigazgatást, a rendőrséget vagy a hadsereget nem lehet profitorientált alapon működtetni)

Piaci irányítás – profitorientált

Közmunkaprogram =

„formális program”

+ „kiegészítő programok”, pl. „esélyegyenlőségi program”

+ jogszabályok

+ eljárásrendek

+ közbeszerzési eljárások

+ részletes adminisztráció, stb.

Klikk az alábbi linkre:

www.afsz.hu/engine.aspx?page=full_utamunkahoz

Ez egy eklatáns példa…

„Bürokratikus” irányítás – jogszabályokat, rendeleteket követ (megvan a maga szerepe, az államigazgatást, a rendőrséget vagy a hadsereget nem lehet profitorientált alapon működtetni)

Piaci irányítás – profitorientált

Közmunkaprogram =

„formális program”

+ „kiegészítő programok”, pl. „esélyegyenlőségi program”

+ jogszabályok

+ eljárásrendek

+ közbeszerzési eljárások

+ részletes adminisztráció, stb.

Klikk az alábbi linkre:

www.afsz.hu/engine.aspx?page=full_utamunkahoz

Ez egy eklatáns példa…

A Közpénzügyi Füzetek legfrissebb száma segít eligazodni. Szerzői (Scharle Ágota, Benczúr Péter, Kátay Gábor és Váradi Balázs) hasznos kiskátét gyúrtak össze az elméleti irodalomból, a magyarországi tapasztalatokból és a nemzetközi empirikus vizsgálatokból. Abból indulnak…..

toronto

2010.08.10 10:27:53

@Namir:

Az MNB az adócsalás helyett inkább a pénzkínálat alakulását követhetné nyomon... – az MNB az utóbbi húsz év tekintetében a vagyon és jövedelem-újraelosztás magyar élharcosa volt:)

(lásd: a monetáris politika és az árstabilitás fenntartásért folytatott "harc" kapcsán jelentkező több ezer százalékos kumulált infláció; 1 HUF eredetileg 0.0757575 gramm arannyal volt egyenértékű ez ma úgy 600 HUF)

No persze itt a pénz nem lefelé hanem „felfelé folyt”…

„Tőkejövedelmek adója”

Értsd az átlagember szintjén az inflációs adó adója… Eredmény: a „bankbetétek” (értsd az átlagember által a banknak nyújtott hitelek) hozama jó, ha a fogyasztói árindexxel lépést tart és szinte mindig a medián árindex alatt marad… tehát negatív reálhozam… magyarul: adó

SZJA + ÁFA + járulékok + monetáris infláció = „de facto regresszív” adórendszer (itt valójában csak a mezei átlagember, vagyis az élőmunka adózik)

De a legcukibb az ÁFA – adót vetünk ki a nyugdíjakra és a szociális segélyekre ez már egyszerűen szórakoztató:)

Na és a megtakarításból is egyszer ÁFA köteles fogyasztás lesz (na már abból, ami az inflációs adó + a kamatadó után megmarad:) )

A társasági adó tekintetében pedig a közvetett és közvetlen támogatásokat is érdemes tekintetbe venni, igen érdekes az egyenleg.

Persze valóban egyszerű vagyonadó, pl. föld, telekadó szóba se kerül, inkább 300 oldalas SZJA törvényekkel szédítjük a nagyérdeműt:)

en.wikipedia.org/wiki/Land_value_tax

pl. a fenti linken részletezett adót akár társasági vagy iparűzési adó helyett is lehet elképzelni…

A jelenleg hatályban lévő SZJA törvény több mint 700 ezer karakter… (na jó szóközök nélkül csak 620 ezer), ez normál betűmérettel nézve cirka 300 oldal, persze minél apróbb betűvel szedik annál jobb:) Védjük az erdőket:) takarékoskodjunk a papírral:)

Igazi élőmunka és kisvállalkozó barát jogi dokumentum:)

A transznacionális vállalatok pedig lazán és elegánsan és naaagy hozzáértéssel managelik adójukat, nagy és szent tudomány ez… (Az ENRON körül is több száz offshore cég volt…

)

Az adótervezés, adómenedzsment „papjai” naagy társadalmi megbecsülésnek örvendenek… A sztárok naaagy transzkontinentális/globális szaktudása csak kevesek számára fizethető meg.

Az MNB az adócsalás helyett inkább a pénzkínálat alakulását követhetné nyomon... – az MNB az utóbbi húsz év tekintetében a vagyon és jövedelem-újraelosztás magyar élharcosa volt:)

(lásd: a monetáris politika és az árstabilitás fenntartásért folytatott "harc" kapcsán jelentkező több ezer százalékos kumulált infláció; 1 HUF eredetileg 0.0757575 gramm arannyal volt egyenértékű ez ma úgy 600 HUF)

No persze itt a pénz nem lefelé hanem „felfelé folyt”…

„Tőkejövedelmek adója”

Értsd az átlagember szintjén az inflációs adó adója… Eredmény: a „bankbetétek” (értsd az átlagember által a banknak nyújtott hitelek) hozama jó, ha a fogyasztói árindexxel lépést tart és szinte mindig a medián árindex alatt marad… tehát negatív reálhozam… magyarul: adó

SZJA + ÁFA + járulékok + monetáris infláció = „de facto regresszív” adórendszer (itt valójában csak a mezei átlagember, vagyis az élőmunka adózik)

De a legcukibb az ÁFA – adót vetünk ki a nyugdíjakra és a szociális segélyekre ez már egyszerűen szórakoztató:)

Na és a megtakarításból is egyszer ÁFA köteles fogyasztás lesz (na már abból, ami az inflációs adó + a kamatadó után megmarad:) )

A társasági adó tekintetében pedig a közvetett és közvetlen támogatásokat is érdemes tekintetbe venni, igen érdekes az egyenleg.

Persze valóban egyszerű vagyonadó, pl. föld, telekadó szóba se kerül, inkább 300 oldalas SZJA törvényekkel szédítjük a nagyérdeműt:)

en.wikipedia.org/wiki/Land_value_tax

pl. a fenti linken részletezett adót akár társasági vagy iparűzési adó helyett is lehet elképzelni…

A jelenleg hatályban lévő SZJA törvény több mint 700 ezer karakter… (na jó szóközök nélkül csak 620 ezer), ez normál betűmérettel nézve cirka 300 oldal, persze minél apróbb betűvel szedik annál jobb:) Védjük az erdőket:) takarékoskodjunk a papírral:)

Igazi élőmunka és kisvállalkozó barát jogi dokumentum:)

A transznacionális vállalatok pedig lazán és elegánsan és naaagy hozzáértéssel managelik adójukat, nagy és szent tudomány ez… (Az ENRON körül is több száz offshore cég volt…

)

Az adótervezés, adómenedzsment „papjai” naagy társadalmi megbecsülésnek örvendenek… A sztárok naaagy transzkontinentális/globális szaktudása csak kevesek számára fizethető meg.

Ideje van a sírásnak, és ideje a nevetésnek. Lesz mindkettőből elég, a nemzeti ügyek kormánya eddig eddig főleg a röhögést tekintette nemzeti ügynek, de most ráálltak megint a tragédiára. Addig jó nekünk ugyanis, amíg Magyarország a kis színesek közé, a napilol rovatba…..

toronto

2010.08.02 16:14:16

@6:3 (ex Újdiaszpóra):

Nem.

Mindössze arra akartam célozni, hogy itt nem „technikai”, hanem – finoman fogalmazva - fundamentális problémák vannak.

Az arany tulajdonképpen lényegtelen, az a lényeges, hogy a pénzt szilárd fundamentumhoz kötöd vagy sem.

Ha a pénzt nem kötöd szilárd fundamentumhoz, akkor – a mennyiségi pénzelmélettel összhangban – szabadon tudsz játszani a mennyiségével.

A játék lényege:

Monetáris inflációra alapozott jövedelem és vagyon újraelosztás

Az infláció sohasem egységesen jelenik meg a rendszerben, a pénz nem „semleges”, a fedezet nélküli pénznek címzettjei/haszonélvezői vannak.

És miután ez egy „zero sum game” itt bizony vesztesek is vannak.

+ a belső érték nélküli pénznek és a lebegő árfolyamnak köszönhetően újabb spekulációs lehetőségek nyílnak meg elsősorban a leghatalmasabb és legjobban tájékozott szereplők számára.

Az „inflációhoz”

Jelenleg deflációnak kellene lenni, az utóbbi két évben beinjektált hatalmas mennyiségű fedezetnélküli pénznek köszönhetően azonban sikerült – többé-kevésbé – reinflálni a rendszert.

A reinflálás a monetáris bázis példátlan mennyiségi növekedésére – azaz elektronikus pénznyomtatásra – épül.

A reinflálás magánveszteségek szétterítéséről, „társadalmasításáról” szól.

+ a reinflálásnak köszönhetően hatalmas inflációs „töltet” halmozódott fel a világgazdaságban, „normál üzletmenet” mellett az inflációs spirál beindulása garantált.

Az már más kérdés, hogy jelenleg milyen lehetőség van „normál üzletmenetre”, a fejlett világ a teljes (állami + magán) adósságállományt tekintve – lényegében úszik az adósságban.

Magyarország itt nem „fekete bárány”…

Magyarország a tisztes átlagot képviseli… (ez sajnos nem volt dicséret)

Az USA vagy az UK teljes (állami + magán) GDP arányos eladósodottsága közel 400%.

Ez visszafizethetetlen… Ezt előbb vagy utóbb el fogják inflálni…

(persze nem kizárt, hogy előtte lesz még egy deflációs „intermezzo” is, a végkifejlet azonban nagyon világos)

A nemzetközi pénzügyi rendszer lényegében romokban hever…

2 éve intenzív osztályon van, „infúzióval” és „lélegeztető géppel” tartják életben (pénznyomtatással, és 0, azzal nulla százalék közeli alapkamattal tehát a veszteség szétterítésével)

Érdemi megoldásnak semmi jele sincsen.

A „kitűnő befektetési lehetőségekhez”

Mire gondolsz?

Shortolásra?

Rövidtávú spekulációra? Pl. devizaspekulációra?

Bennfentes kereskedésre?

Ugye azért olyanokkal nem akarsz szórakoztatni, hogy most kéne a részvénypiacon „long” pozíciót elfoglalni?

Az „aranyhoz”

Én mindössze azt állítottam, hogy az arany

1. (monetáris) infláció „hedge”

2. hosszú távon sokkal jobban teljesít a bankbetétnél.

3. az alternatívákkal összevetve nagyon biztonságos befektetés.

Nem.

Mindössze arra akartam célozni, hogy itt nem „technikai”, hanem – finoman fogalmazva - fundamentális problémák vannak.

Az arany tulajdonképpen lényegtelen, az a lényeges, hogy a pénzt szilárd fundamentumhoz kötöd vagy sem.

Ha a pénzt nem kötöd szilárd fundamentumhoz, akkor – a mennyiségi pénzelmélettel összhangban – szabadon tudsz játszani a mennyiségével.

A játék lényege:

Monetáris inflációra alapozott jövedelem és vagyon újraelosztás

Az infláció sohasem egységesen jelenik meg a rendszerben, a pénz nem „semleges”, a fedezet nélküli pénznek címzettjei/haszonélvezői vannak.

És miután ez egy „zero sum game” itt bizony vesztesek is vannak.

+ a belső érték nélküli pénznek és a lebegő árfolyamnak köszönhetően újabb spekulációs lehetőségek nyílnak meg elsősorban a leghatalmasabb és legjobban tájékozott szereplők számára.

Az „inflációhoz”

Jelenleg deflációnak kellene lenni, az utóbbi két évben beinjektált hatalmas mennyiségű fedezetnélküli pénznek köszönhetően azonban sikerült – többé-kevésbé – reinflálni a rendszert.

A reinflálás a monetáris bázis példátlan mennyiségi növekedésére – azaz elektronikus pénznyomtatásra – épül.

A reinflálás magánveszteségek szétterítéséről, „társadalmasításáról” szól.

+ a reinflálásnak köszönhetően hatalmas inflációs „töltet” halmozódott fel a világgazdaságban, „normál üzletmenet” mellett az inflációs spirál beindulása garantált.

Az már más kérdés, hogy jelenleg milyen lehetőség van „normál üzletmenetre”, a fejlett világ a teljes (állami + magán) adósságállományt tekintve – lényegében úszik az adósságban.

Magyarország itt nem „fekete bárány”…

Magyarország a tisztes átlagot képviseli… (ez sajnos nem volt dicséret)

Az USA vagy az UK teljes (állami + magán) GDP arányos eladósodottsága közel 400%.

Ez visszafizethetetlen… Ezt előbb vagy utóbb el fogják inflálni…

(persze nem kizárt, hogy előtte lesz még egy deflációs „intermezzo” is, a végkifejlet azonban nagyon világos)

A nemzetközi pénzügyi rendszer lényegében romokban hever…

2 éve intenzív osztályon van, „infúzióval” és „lélegeztető géppel” tartják életben (pénznyomtatással, és 0, azzal nulla százalék közeli alapkamattal tehát a veszteség szétterítésével)

Érdemi megoldásnak semmi jele sincsen.

A „kitűnő befektetési lehetőségekhez”

Mire gondolsz?

Shortolásra?

Rövidtávú spekulációra? Pl. devizaspekulációra?

Bennfentes kereskedésre?

Ugye azért olyanokkal nem akarsz szórakoztatni, hogy most kéne a részvénypiacon „long” pozíciót elfoglalni?

Az „aranyhoz”

Én mindössze azt állítottam, hogy az arany

1. (monetáris) infláció „hedge”

2. hosszú távon sokkal jobban teljesít a bankbetétnél.

3. az alternatívákkal összevetve nagyon biztonságos befektetés.

toronto

2010.08.09 18:45:20

@6:3 (ex Újdiaszpóra):

Örüljünk?

1971-ben szabadultunk meg e béklyótól.

A 70-es évek elég hektikusan teltek… Az OPEC pl. az első kőolaj-árrobbanás kapcsán a bretton woods-i rendszer végére reagált. Az árrobbanás úgy kezdődött el, hogy az OPEC közleményben tudatta a világgal, hogy a kőolajárak tekintetében ragaszkodik a korábbi 35 dollár/uncia aranyparitáshoz…

A bretton woods-i aranydeviza rendszer vége a korábbi stabil pénzügyi rendszer végét jelentette, 1971 előtt az USD körül kialakított nemzetközi pénzügyi rendszer szilárd fundamentumon állt, a főbb valuták tekintetében minimális volt árfolyamkockázat (még a magyar forint is ehhez a rendszerhez alkalmazkodott 1946 és 1968 között 1 USD 11,74 HUF-al volt egyenlő).

Az IMF alapvető feladata a bretton woods-i aranydeviza rendszer fenntartása volt. Az IMF-et erre a célra hozták létre… Az IMF 1971-ben lemondott erről az alapvető célról és innentől kezdve egészen más célokat követ…

A „fiat currency” rendszer és az ezzel együtt járó lebegő árfolyam + árfolyamkockázat nagyfokú bizonytalanságot visz a rendszerbe + fantasztikus profitlehetőséget jelent a legnagyobb pénzügyi szereplők számára.

A meglóduló inflációval együtt mozgó volatilis jegybanki alapkamat törvényszerűen torkollott a 80-as évek adósságválságába… A 70-es években olcsón kihitelezték a „petrodollárokat”, majd 1981-ben a FED 18% fölé emelte a jegybanki alapkamatot…

Ismerős történet… Árfolyamkockázat + változó kamatozású hitel + szilárd fundamentum nélküli pénz… Hát ez lenne az 1971 után IMF politika…

Az adósok elszámolják magukat ezután jön az IMF az okos tanácsaival… A megszorítás nyomán összeomlanak a tékozló államban az eszközárak… Ezek után pedig fillérekért bevásárolnak egyesek…

---

A 80-as években a 70-es évek stagflációba torkolló válságára a „megoldás” a lakossági hitelezés fenntarthatatlan kiterjesztése volt ezek után egyik lufi (asset boom) követte a másikat…

A 80-as, 90-es és a 2000-es évek prosperitása állami – és legnagyobb részben magán, egyre inkább lakossági – hitelfelvételre épült

A 80-as évek előtt minimális volt a „fejlett világban” a lakossági hitelfelvétel/eladósodottság. A 80-as évektől kezdve a középosztály a csökkenő/stagnáló reálbéreket hitelfelvétellel ellensúlyozta… Hitelből fogyasztott, hitelből élt… A kereslet felfuttatása fenntarthatatlan eladósodásra épült…

És az egymást követő lufik nyomán eljutottunk a 2008-as leolvadáshoz, majd 2009-es, 2010-es quantitative easing-hez, amely valószínűleg a legnagyobb jövedelemtranszferként (veszteségszétterítésként/társadalmasításként) vonul be a világtörténelembe.

A júniusi kongresszusi jelentés szerint a bankmentés és az ún. élénkítés kapcsán 3700 milliárd USD-t fizettek ki 2008-ban és 2009-ben. A kötelezettségvállalások ennek a többszörösére rúgnak... Az eredmény finoman fogalmazva nagyon sovány…

PS:

1. az excel táblás eltérés „korrigálása” jövedelemtranszferrel/újraelosztással egyenértékű valakitől valakihez csoportosítasz át jövedelmet…

2. a részvényvásárlás a jelenlegi körülmények között rövidtávú spekulációról szól, egy főállású brókernek biztos megéri (bár még ő is csúnyán ráfázhat a végén), az átlagember a jelenlegi hektikus részvénypiacon általában veszít…

Örüljünk?

1971-ben szabadultunk meg e béklyótól.

A 70-es évek elég hektikusan teltek… Az OPEC pl. az első kőolaj-árrobbanás kapcsán a bretton woods-i rendszer végére reagált. Az árrobbanás úgy kezdődött el, hogy az OPEC közleményben tudatta a világgal, hogy a kőolajárak tekintetében ragaszkodik a korábbi 35 dollár/uncia aranyparitáshoz…

A bretton woods-i aranydeviza rendszer vége a korábbi stabil pénzügyi rendszer végét jelentette, 1971 előtt az USD körül kialakított nemzetközi pénzügyi rendszer szilárd fundamentumon állt, a főbb valuták tekintetében minimális volt árfolyamkockázat (még a magyar forint is ehhez a rendszerhez alkalmazkodott 1946 és 1968 között 1 USD 11,74 HUF-al volt egyenlő).

Az IMF alapvető feladata a bretton woods-i aranydeviza rendszer fenntartása volt. Az IMF-et erre a célra hozták létre… Az IMF 1971-ben lemondott erről az alapvető célról és innentől kezdve egészen más célokat követ…

A „fiat currency” rendszer és az ezzel együtt járó lebegő árfolyam + árfolyamkockázat nagyfokú bizonytalanságot visz a rendszerbe + fantasztikus profitlehetőséget jelent a legnagyobb pénzügyi szereplők számára.

A meglóduló inflációval együtt mozgó volatilis jegybanki alapkamat törvényszerűen torkollott a 80-as évek adósságválságába… A 70-es években olcsón kihitelezték a „petrodollárokat”, majd 1981-ben a FED 18% fölé emelte a jegybanki alapkamatot…

Ismerős történet… Árfolyamkockázat + változó kamatozású hitel + szilárd fundamentum nélküli pénz… Hát ez lenne az 1971 után IMF politika…

Az adósok elszámolják magukat ezután jön az IMF az okos tanácsaival… A megszorítás nyomán összeomlanak a tékozló államban az eszközárak… Ezek után pedig fillérekért bevásárolnak egyesek…

---

A 80-as években a 70-es évek stagflációba torkolló válságára a „megoldás” a lakossági hitelezés fenntarthatatlan kiterjesztése volt ezek után egyik lufi (asset boom) követte a másikat…

A 80-as, 90-es és a 2000-es évek prosperitása állami – és legnagyobb részben magán, egyre inkább lakossági – hitelfelvételre épült

A 80-as évek előtt minimális volt a „fejlett világban” a lakossági hitelfelvétel/eladósodottság. A 80-as évektől kezdve a középosztály a csökkenő/stagnáló reálbéreket hitelfelvétellel ellensúlyozta… Hitelből fogyasztott, hitelből élt… A kereslet felfuttatása fenntarthatatlan eladósodásra épült…

És az egymást követő lufik nyomán eljutottunk a 2008-as leolvadáshoz, majd 2009-es, 2010-es quantitative easing-hez, amely valószínűleg a legnagyobb jövedelemtranszferként (veszteségszétterítésként/társadalmasításként) vonul be a világtörténelembe.

A júniusi kongresszusi jelentés szerint a bankmentés és az ún. élénkítés kapcsán 3700 milliárd USD-t fizettek ki 2008-ban és 2009-ben. A kötelezettségvállalások ennek a többszörösére rúgnak... Az eredmény finoman fogalmazva nagyon sovány…

PS:

1. az excel táblás eltérés „korrigálása” jövedelemtranszferrel/újraelosztással egyenértékű valakitől valakihez csoportosítasz át jövedelmet…

2. a részvényvásárlás a jelenlegi körülmények között rövidtávú spekulációról szól, egy főállású brókernek biztos megéri (bár még ő is csúnyán ráfázhat a végén), az átlagember a jelenlegi hektikus részvénypiacon általában veszít…

toronto

2010.08.09 18:45:20

@6:3 (ex Újdiaszpóra):

Én is csak ennyit mondtam:)

Az arany-Dow arányszám magáért beszél

www.gold1500.org/DOW_JONES_GOLD_RATIO.gif

És az is egyértelmű, hogy a magas aranyárakat a bizonytalanság mellett elsősorban a betétek kapcsán jelentkező negatív reálhozam – vagyis az extrém alacsony jegybanki alapkamat fűti.

Amíg a FED kitart a ZIRP (a „zero interest rate policy” vagyis a nyakló nélküli pénznyomtatásra, jövedelem-újraelosztásra alapozott bankfeltőkésítés) mellett addig az aranyárak felfelé fognak menni.

www.kitcocasey.com/kkcImages/1153427241-Chart3withouttitle.gif

(a fenti grafikon inflációval kiigazított aranyárakkal dolgozik)

Ha ezt abbahagyja össze fognak omlani.

Az a kérdés, hogy mikor lesz képes abbahagyni…

Ha most abbahagyná, akkor az egész kártyavár összedőlne…

DE

Azért arról se feledkezzünk meg, hogy a fenti gondolatmenet USD-re épül.

A magyar forint viszonylatában egész más volt az utóbbi 20 év története.

1990-ben 1 uncia arany 24 ezer HUF volt.

2010 júniusában pedig 295 ezer HUF

Ez közel 1200%-os nominális hozam, ez az utóbbi húsz év tekintetében megközelítette a bankbetétekkel elérhető hozamot. (Bár egy kissé valószínűleg az alatt maradt.)

www.mnb.hu/engine.aspx?ContentID=2516&page=mnbhu_statisztikak

Az utóbbi húsz az aranyárak tekintetében példátlanul rossz volt. Mondhatni negatív anomália.

Én is csak ennyit mondtam:)

Az arany-Dow arányszám magáért beszél

www.gold1500.org/DOW_JONES_GOLD_RATIO.gif

{kind=link}

És az is egyértelmű, hogy a magas aranyárakat a bizonytalanság mellett elsősorban a betétek kapcsán jelentkező negatív reálhozam – vagyis az extrém alacsony jegybanki alapkamat fűti.

Amíg a FED kitart a ZIRP (a „zero interest rate policy” vagyis a nyakló nélküli pénznyomtatásra, jövedelem-újraelosztásra alapozott bankfeltőkésítés) mellett addig az aranyárak felfelé fognak menni.

www.kitcocasey.com/kkcImages/1153427241-Chart3withouttitle.gif

{kind=link}

(a fenti grafikon inflációval kiigazított aranyárakkal dolgozik)

Ha ezt abbahagyja össze fognak omlani.

Az a kérdés, hogy mikor lesz képes abbahagyni…

Ha most abbahagyná, akkor az egész kártyavár összedőlne…

DE

Azért arról se feledkezzünk meg, hogy a fenti gondolatmenet USD-re épül.

A magyar forint viszonylatában egész más volt az utóbbi 20 év története.

1990-ben 1 uncia arany 24 ezer HUF volt.

2010 júniusában pedig 295 ezer HUF

Ez közel 1200%-os nominális hozam, ez az utóbbi húsz év tekintetében megközelítette a bankbetétekkel elérhető hozamot. (Bár egy kissé valószínűleg az alatt maradt.)

www.mnb.hu/engine.aspx?ContentID=2516&page=mnbhu_statisztikak

Az utóbbi húsz az aranyárak tekintetében példátlanul rossz volt. Mondhatni negatív anomália.

A New York Times felkapta Raj Chetty (nem álljuk meg: a magyar Szeidl Ádám QJE-beli szerzőtársa) és társai készülő tanulmányát amely egy egyedulálló longitudinális adatbázison (nyolcvanas évékben jártak óvodába, mostani keresetüket és vagyonukat is ismerjük) igyekszik…..

toronto

2010.08.04 13:07:53

+ a család fizeti ki a magánóvoda díját, ill. ő választja ki az (elit) lurkókkal telepakolt (elit)intézményt és a további iskoláztatás során is megőrzi e jó szokását.

@bulvármédiás =>:

Vmi azt súgja, hogy a közgazdaságtan klasszikusai nem nagyon rajongtak az adózás szent tudománya iránt…

Milton Friedman (és még sok más jeles közgazdász) szerint, pl. a legkevesebb káros hatást a felépítmény (épület) értékét figyelmen kívül hagyó, értékkataszter alapján kivetett területérték-adó váltja ki. A területérték lényegében a területtel – földdel, telekkel – kapcsolatos pozitív externális hatások (utak, közművek, rendőrség, stb.) értékét tükrözi, szintetizált „használati díj”.

en.wikipedia.org/wiki/Land_value_tax

Ezt nagyon egyszerű kivetni, nagyon egyszerű behajtani, kikerülni pedig nem lehet – valószínűleg ezért nem terjedt el:)

Személyi jövedelemadó alatt pedig egy rendkívül egyszerű egykulcsos, garantált minimálbérrel egybekapcsolt rendszert tartott üdvözítőnek, amely negatív jövedelemadó néven vált hírhedtté

en.wikipedia.org/wiki/Negative_income_tax

Ez lényegében rendkívül egyszerű adórendszer + a rendkívül egyszerű adórendszerbe épített rendkívül egyszerű szociális rendszer.

Mondhatni túl egyszerű, ezért nem terjedt el:)

@bulvármédiás =>:

Vmi azt súgja, hogy a közgazdaságtan klasszikusai nem nagyon rajongtak az adózás szent tudománya iránt…

Milton Friedman (és még sok más jeles közgazdász) szerint, pl. a legkevesebb káros hatást a felépítmény (épület) értékét figyelmen kívül hagyó, értékkataszter alapján kivetett területérték-adó váltja ki. A területérték lényegében a területtel – földdel, telekkel – kapcsolatos pozitív externális hatások (utak, közművek, rendőrség, stb.) értékét tükrözi, szintetizált „használati díj”.

en.wikipedia.org/wiki/Land_value_tax

Ezt nagyon egyszerű kivetni, nagyon egyszerű behajtani, kikerülni pedig nem lehet – valószínűleg ezért nem terjedt el:)

Személyi jövedelemadó alatt pedig egy rendkívül egyszerű egykulcsos, garantált minimálbérrel egybekapcsolt rendszert tartott üdvözítőnek, amely negatív jövedelemadó néven vált hírhedtté

en.wikipedia.org/wiki/Negative_income_tax

Ez lényegében rendkívül egyszerű adórendszer + a rendkívül egyszerű adórendszerbe épített rendkívül egyszerű szociális rendszer.

Mondhatni túl egyszerű, ezért nem terjedt el:)

toronto

2010.08.04 13:13:40

A közösségi szájtok a népi politikai kezdeményezések nagyszerű terepei (grassroots: az angol kifejezés a mindenütt feltörő fűhöz/gyomhoz hasonlítja az ilyet). Sok-sok jóérzésű ismerősöm, köztük két Angliában, egy Kanadában és egy Amerikában élő is csatlakozott az egyik…..

toronto

2010.07.31 14:49:40

toronto

2010.08.02 12:19:11

@bogancs:

A biztosítók „extraprofitjához” (újra)

Ha jól láttam 2008-as adatokat használtál.

Mi a helyzet az utóbbi 10 év tekintetében?

És milyen kifizetések várhatók idén?

(bár persze ezek katasztrófa kifizetés alatt fognak leginkább megjelenni)

A biztosítás mindig hosszabb időszakról szól…

A mérleg pedig a kimutatott nyereség szempontjából érdekes. És az is érdekes, hogy az utóbbi 2 évben kiemelkedően nyereséges biztosítóink vehemensen strukturálják át (építik le) magukat…

DE ettől függetlenül:

Igazad van abban, hogy a biztosítási piacon a lakásbiztosítás kiemelten profitábilis, és ez érthető is, itt egyszerű átlagemberekkel kerül kapcsolatba a biztosító

Ellenben pl. az ipari biztosítások esetében komplett jogi osztályokkal…

Ők már lényegében megversenyeztetik a biztosítókat és a játék neve jelenleg már

„Race to the bottom”…

Ott már pl. nincs szinte semmi haszon csak veszteség… Minimális díjbevétel és hatalmas kárkifizetések… Leginkább a bruttó díjbevétel miatt foglalkoznak velük a biztosítók…

Az „állam szerepéhez”:

Azért azt egy pillanatig se felejtsük el, hogy jelenlegi biztosítási rendszernek semmi köze sincs az ún. szabadpiachoz, ez egy kőkeményen leszabályozott rendszer, az már más kérdés, hogy a szabályozás kialakításában a biztosítók játszották a főszerepet… (ugyan ki más???) A további, még szigorúbb szabályozás nem feltétlenül lesz sikeresebb… (azt is ők fogják megírni)

Az „uzsorakölcsönök szabályozásához”

Továbbra is fenntartom, hogy az ún. uzsorakölcsönt nem kell tiltani, normál körülmények között épelméjű ember most sem vesz fel 400%-os THM mellett hitelt.

Aki efféle termékeket keres az a feketepiacon még vadabbakat fog találni… A kistelepüléseken működő vidéki uzsorások szerintem már most is félig meddig vagy teljesen illegálisan „nyers izomerőre” alapozva dolgoznak…

Az ingatlanbefektetéshez

Hiperinfláció Németországban is volt mégis nagyon jelentős az önkormányzati, szövetkezeti, piaci bérlakás szektor.

De nem kell ilyen messzire menni elég, ha átmész Bécsbe – a lakosság 70%-a önkormányzati/szövetkezeti bérlakásban tengeti az életét (ott is volt nagyon kemény infláció). És még piaci bérlakás szektor is van.

Magyarországon pedig a jogbiztonsággal is komoly problémák voltak, pl.

Államosítás

Hát a

· föld,

· telek,

· ingatlanbefektetés

szempontjából ez bizony nem volt ideális…

Az „ingatlan jó befektetés népi bölcsességhez”

Csak annak jó befektetés aki ért hozzá…

Van vmi olyan érzésem, hogy nemsokára nagyon sokan meg fogják ezt érteni…

Az ingatlanbiznisz szaktudásról szól, akárcsak az ingatlanbefektetés és minimum három dolgot kell tudni:

1. mikor kell vásárolni

2. mit kell vásárolni

3. és mikor kell eladni

Persze ha vki igazán sikeres akar ebben lenni, akkor sokkal többet kell tudni róla.

Az „önerőhöz”

Itt tényleg nem volt egyeduralkodó a minimális önerővel történő ingatlanvásárlás, de ez mit sem változtat azon a tényen, hogy a delikvens lényegében egy ad hoc döntéssel – minimális, sok esetben lényegében nulla háttérismerettel – jelentős hitelfelvétel mellett 20-30 évre lekötötte az összes vagyonát egy olyan konstrukcióban, amelyen nagyon nehéz jelentős veszteség nélkül változtatni.

És a végeredmény egyszerűen tragikus. Jellemző példa, amire felépül a vágyott családi ház a gyerekek már kirepülnek, az egész befektetés ezen a ponton oka fogyottá válik.

Magyarországon rengeteg a kihasználatlan/alulhasznosított ingatan. Az, hogy ezek viszonylag kis számban jelennek meg kiadó bérleményként az ingatlanpiacon az elsősorban azzal függ össze, hogy nem bérlakásnak épültek, ill. a tulajdonosok sem éreznek ahhoz késztetést, hogy háziúrrá váljanak… (+ mindenki kényszeresen ingatlantulajdont szeretne)

Összességében:

Svájcban, Ausztriában, sőt még az az USA-ban is

több száz éves szerves ingatlanpiaci fejlődésről

beszélhetünk…

Magyarországon pedig nem… Itt még csak most kezdődik a tanulóidőszak.

A biztosítók „extraprofitjához” (újra)

Ha jól láttam 2008-as adatokat használtál.

Mi a helyzet az utóbbi 10 év tekintetében?

És milyen kifizetések várhatók idén?

(bár persze ezek katasztrófa kifizetés alatt fognak leginkább megjelenni)

A biztosítás mindig hosszabb időszakról szól…

A mérleg pedig a kimutatott nyereség szempontjából érdekes. És az is érdekes, hogy az utóbbi 2 évben kiemelkedően nyereséges biztosítóink vehemensen strukturálják át (építik le) magukat…

DE ettől függetlenül:

Igazad van abban, hogy a biztosítási piacon a lakásbiztosítás kiemelten profitábilis, és ez érthető is, itt egyszerű átlagemberekkel kerül kapcsolatba a biztosító

Ellenben pl. az ipari biztosítások esetében komplett jogi osztályokkal…

Ők már lényegében megversenyeztetik a biztosítókat és a játék neve jelenleg már

„Race to the bottom”…

Ott már pl. nincs szinte semmi haszon csak veszteség… Minimális díjbevétel és hatalmas kárkifizetések… Leginkább a bruttó díjbevétel miatt foglalkoznak velük a biztosítók…

Az „állam szerepéhez”:

Azért azt egy pillanatig se felejtsük el, hogy jelenlegi biztosítási rendszernek semmi köze sincs az ún. szabadpiachoz, ez egy kőkeményen leszabályozott rendszer, az már más kérdés, hogy a szabályozás kialakításában a biztosítók játszották a főszerepet… (ugyan ki más???) A további, még szigorúbb szabályozás nem feltétlenül lesz sikeresebb… (azt is ők fogják megírni)

Az „uzsorakölcsönök szabályozásához”

Továbbra is fenntartom, hogy az ún. uzsorakölcsönt nem kell tiltani, normál körülmények között épelméjű ember most sem vesz fel 400%-os THM mellett hitelt.

Aki efféle termékeket keres az a feketepiacon még vadabbakat fog találni… A kistelepüléseken működő vidéki uzsorások szerintem már most is félig meddig vagy teljesen illegálisan „nyers izomerőre” alapozva dolgoznak…

Az ingatlanbefektetéshez

Hiperinfláció Németországban is volt mégis nagyon jelentős az önkormányzati, szövetkezeti, piaci bérlakás szektor.

De nem kell ilyen messzire menni elég, ha átmész Bécsbe – a lakosság 70%-a önkormányzati/szövetkezeti bérlakásban tengeti az életét (ott is volt nagyon kemény infláció). És még piaci bérlakás szektor is van.

Magyarországon pedig a jogbiztonsággal is komoly problémák voltak, pl.

Államosítás

Hát a

· föld,

· telek,

· ingatlanbefektetés

szempontjából ez bizony nem volt ideális…

Az „ingatlan jó befektetés népi bölcsességhez”

Csak annak jó befektetés aki ért hozzá…

Van vmi olyan érzésem, hogy nemsokára nagyon sokan meg fogják ezt érteni…

Az ingatlanbiznisz szaktudásról szól, akárcsak az ingatlanbefektetés és minimum három dolgot kell tudni:

1. mikor kell vásárolni

2. mit kell vásárolni

3. és mikor kell eladni

Persze ha vki igazán sikeres akar ebben lenni, akkor sokkal többet kell tudni róla.

Az „önerőhöz”

Itt tényleg nem volt egyeduralkodó a minimális önerővel történő ingatlanvásárlás, de ez mit sem változtat azon a tényen, hogy a delikvens lényegében egy ad hoc döntéssel – minimális, sok esetben lényegében nulla háttérismerettel – jelentős hitelfelvétel mellett 20-30 évre lekötötte az összes vagyonát egy olyan konstrukcióban, amelyen nagyon nehéz jelentős veszteség nélkül változtatni.

És a végeredmény egyszerűen tragikus. Jellemző példa, amire felépül a vágyott családi ház a gyerekek már kirepülnek, az egész befektetés ezen a ponton oka fogyottá válik.

Magyarországon rengeteg a kihasználatlan/alulhasznosított ingatan. Az, hogy ezek viszonylag kis számban jelennek meg kiadó bérleményként az ingatlanpiacon az elsősorban azzal függ össze, hogy nem bérlakásnak épültek, ill. a tulajdonosok sem éreznek ahhoz késztetést, hogy háziúrrá váljanak… (+ mindenki kényszeresen ingatlantulajdont szeretne)

Összességében:

Svájcban, Ausztriában, sőt még az az USA-ban is

több száz éves szerves ingatlanpiaci fejlődésről

beszélhetünk…

Magyarországon pedig nem… Itt még csak most kezdődik a tanulóidőszak.

toronto

2010.08.02 12:29:30

@bogancs:

Klikk az alábbi linkre

cegegeszseg.origo.hu/20081028-a-funkcionalis-analfabeta-nem-erti-amit-olvas.html

Az ország egyharmada funkcionális analfabéta…

És vmi azt súgja, hogy a fennmaradó kétharmad se fog feltétlenül helyesen értelmezni egy szerződést…

A svájci frank, japán jen 20-30 éves árfolyam kilátásairól vagy a várható középtávú ingatlanpiaci trendekről inkább ne is beszéljünk.

Klikk az alábbi linkre

cegegeszseg.origo.hu/20081028-a-funkcionalis-analfabeta-nem-erti-amit-olvas.html

Az ország egyharmada funkcionális analfabéta…

És vmi azt súgja, hogy a fennmaradó kétharmad se fog feltétlenül helyesen értelmezni egy szerződést…

A svájci frank, japán jen 20-30 éves árfolyam kilátásairól vagy a várható középtávú ingatlanpiaci trendekről inkább ne is beszéljünk.

A New York Times infógrafikája szerint az értékesebb ingatlanok gazdái, akár első, akár második otthonra vettek fel kölcsönt, inkább adták fel a törlesztést, mint a szegények. A kauzalitás fogós kérdésére, hogy tényleg az-e a magyarázat, amit a cikk feltételez, hogy a…..

toronto

2010.07.28 15:11:29

@Rorgosh:

Az ingatlanpiaci lufit a FED a dotcom lufi kipukkadása után fújta, a dotcom lufi a délkelet-ázsiai válságot követte. Az ingatlapiaci lufi kipukkadása után a FED az államkötvények területén fújt/fúj egy újabb lufit.

A már szinte menetrendszerűvé váló lufifújás mindössze csoportérdekekről, lényegében vagyon átcsoportosításról/újraelosztásról, majd az összeomlást követően a veszteség szétterítéséről szól/szólt, a lakosság egyre nagyobb többsége fokozatosan elszegényedik ebben a játékban. A story kezd a végéhez közeledni.

Az értékteremtés nem hitelfelvételről, hanem megtakarításról szól. A megtakarítással kapcsolatos ösztönzők felszámolása, a jövő feléléséről szól. Ideig-óráig persze el lehet játszani azt, hogy nincs baj, de örökké nem.

PS: az 1880-as években az USA talán legtermékenyebb/legdinamikusabb évtizedében – amely egyébként folyamatos defláció mellett volt ilyen kiemelkedően dinamikus – az állampapírok/bankbetétek inflációval (vagyis, hogy pontosabbak legyünk: deflációval) kiigazított reálhozama 8-10% körül volt, ma az USA-ban a bankbetétek kapcsán még a hivatalos fogyasztói árindex alapján is csak negatív reálhozammal lehet számolni.

Az ingatlanpiaci lufit a FED a dotcom lufi kipukkadása után fújta, a dotcom lufi a délkelet-ázsiai válságot követte. Az ingatlapiaci lufi kipukkadása után a FED az államkötvények területén fújt/fúj egy újabb lufit.

A már szinte menetrendszerűvé váló lufifújás mindössze csoportérdekekről, lényegében vagyon átcsoportosításról/újraelosztásról, majd az összeomlást követően a veszteség szétterítéséről szól/szólt, a lakosság egyre nagyobb többsége fokozatosan elszegényedik ebben a játékban. A story kezd a végéhez közeledni.

Az értékteremtés nem hitelfelvételről, hanem megtakarításról szól. A megtakarítással kapcsolatos ösztönzők felszámolása, a jövő feléléséről szól. Ideig-óráig persze el lehet játszani azt, hogy nincs baj, de örökké nem.

PS: az 1880-as években az USA talán legtermékenyebb/legdinamikusabb évtizedében – amely egyébként folyamatos defláció mellett volt ilyen kiemelkedően dinamikus – az állampapírok/bankbetétek inflációval (vagyis, hogy pontosabbak legyünk: deflációval) kiigazított reálhozama 8-10% körül volt, ma az USA-ban a bankbetétek kapcsán még a hivatalos fogyasztói árindex alapján is csak negatív reálhozammal lehet számolni.

toronto

2010.07.28 15:27:23

@Rorgosh: De visszatérve az alábbi grafikonhoz

www.marketoracle.co.uk/images/2009/Jan/us-debt-gdp.gif

Kisebb csoda lenne, ha 370%-os GDP arányos eladósodottság mellett (az állami + magán adósságállomány ennyit tesz ki) megtáltosodna az amerikai gazdaság:)

www.marketoracle.co.uk/images/2009/Jan/us-debt-gdp.gif

{kind=link}

Kisebb csoda lenne, ha 370%-os GDP arányos eladósodottság mellett (az állami + magán adósságállomány ennyit tesz ki) megtáltosodna az amerikai gazdaság:)

toronto

2010.07.30 12:03:39

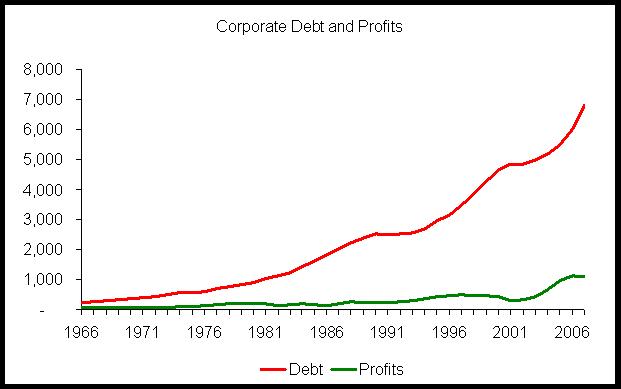

@Rorgosh: Klikk az alábbi grafikonra:

theeconomiccollapseblog.com/wp-content/uploads/2010/03/Corporate-Debt.jpg

Az USA vállalati szektor lényegében az államhoz hasonlóan egyre nagyobb hitelállományt görget maga előtt.

És ez kezd nehézzé válni, mivel a jelenlegi helyzetben ezerrel folyik az állami hitelfelvétel + csökken a megtakarítások volumene – egyre kisebb a vállalati szektor számára a tőke/hitel utánpótlás.

Az alábbi honlapon valósággal tobzódni lehet a „real time” adatokban.

www.usdebtclock.org/

Nagyon elgondolkodtató…

Akárcsak az alábbi – nagyobb perspektívával rendelkező –

monetáris, makro és fiskális grafikonok.

mises.org/markets.asp#monetary

Az „újraelosztáshoz”

Jelenleg a „szociális célú bankmentés”, ill. „vállalati segélyezés” keretében sokat ledolgoztak az újraelosztás tekintetében Európával szemben fennálló – látszólagos –

hátrányukból.

+ több mint 40 millió amerikai kap élelmiszerjegyet, szociális segélyezésben tehát egyáltalán nem maradnak le Európa mögött.

Kb. olyan dolgokban térnek el, mint, pl.:

Felsőoktatás

Itt azonban – burkoltan – horribilis szubvenciók vannak a diákhitelezés kiterjesztésén keresztül.

Lényegében lehetővé tették az egyetemeknek, hogy szinte jelentéktelen fajlagos költséggel rendelkező képzésekért horribilis tandíjakat kérjenek el…

Hosszan lehetne még sorolni a hasonló példákat, pl. a sok tekintetben nagyon hasonló USA egészségügy.

Az USA-ban nagyon jelentős a burkolt újraelosztás…

Sokkal jelentősebb, mint azt első blikkre gondolná az ember.

A FED tevékenysége is újraelosztásról szól.

Az USA nagyon komoly strukturális problémákkal néz szembe.

Ezekkel az utóbbi két évben egyáltalán nem foglalkoztak.

Az „exporthoz”

Kinek fognak exportálni?

Itt mindenki exportorientált stratégiával szeretne kilábalni…

Ez bizony képtelenség…

És a jelenlegi mezőny nagyon erős…

theeconomiccollapseblog.com/wp-content/uploads/2010/03/Corporate-Debt.jpg

{kind=link}

Az USA vállalati szektor lényegében az államhoz hasonlóan egyre nagyobb hitelállományt görget maga előtt.

És ez kezd nehézzé válni, mivel a jelenlegi helyzetben ezerrel folyik az állami hitelfelvétel + csökken a megtakarítások volumene – egyre kisebb a vállalati szektor számára a tőke/hitel utánpótlás.

Az alábbi honlapon valósággal tobzódni lehet a „real time” adatokban.

www.usdebtclock.org/

Nagyon elgondolkodtató…

Akárcsak az alábbi – nagyobb perspektívával rendelkező –

monetáris, makro és fiskális grafikonok.

mises.org/markets.asp#monetary

Az „újraelosztáshoz”

Jelenleg a „szociális célú bankmentés”, ill. „vállalati segélyezés” keretében sokat ledolgoztak az újraelosztás tekintetében Európával szemben fennálló – látszólagos –

hátrányukból.

+ több mint 40 millió amerikai kap élelmiszerjegyet, szociális segélyezésben tehát egyáltalán nem maradnak le Európa mögött.

Kb. olyan dolgokban térnek el, mint, pl.:

Felsőoktatás

Itt azonban – burkoltan – horribilis szubvenciók vannak a diákhitelezés kiterjesztésén keresztül.

Lényegében lehetővé tették az egyetemeknek, hogy szinte jelentéktelen fajlagos költséggel rendelkező képzésekért horribilis tandíjakat kérjenek el…

Hosszan lehetne még sorolni a hasonló példákat, pl. a sok tekintetben nagyon hasonló USA egészségügy.

Az USA-ban nagyon jelentős a burkolt újraelosztás…

Sokkal jelentősebb, mint azt első blikkre gondolná az ember.

A FED tevékenysége is újraelosztásról szól.

Az USA nagyon komoly strukturális problémákkal néz szembe.

Ezekkel az utóbbi két évben egyáltalán nem foglalkoztak.

Az „exporthoz”

Kinek fognak exportálni?

Itt mindenki exportorientált stratégiával szeretne kilábalni…

Ez bizony képtelenség…

És a jelenlegi mezőny nagyon erős…

Besötétítettem, és valami olyasmit csinálok, amit előtte még sosem: igen, hangoskönyvet hallgatok. Furcsa is. Utoljára anyám olvasott fel nekem...

toronto

2010.07.26 13:06:35

Hipotetikus a kérdés, mivel a picuri garzon a nyóckerben már betöltötte a "venni" kategóriát, épp csak ki tudom fizetni a hitel részleteit - ugyanakkor albérletben élünk.Ezzel együtt is megpróbálom összeszedni, amit erről gondolok, amit megéltem és amire készülhetek.…..

Mohó bankárok, rossz szabályozás és felelőtlen politikusok? Persze. Ám Raghuram Rajan hoszabban ható és mélyebb okokra világít rá...

toronto

2010.07.15 11:58:42

Továbbra sem csitul a vita arról, hogy a még mindig lanyha világgazdasági növekedési teljesítmény miatt aggódva a kormányoknak további költségvetési kiadási programokkal kéne-e felpumpálni az aggregált keresletet, vagy a korábbi programok adósságnövelő hatásától…..

toronto

2010.07.11 12:12:58

@aszora:

A bankbetét:

1. ideális esetben zéró reálhozamot hoz (lépést tart az inflációval)

2. általában negatív reálhozamot hoz (tehát elinflálódik).

A részleges tartalékolású bankrendszer

1. inflációról, vagyis vagyon és jövedelem átcsoportosításról szól.

2. szabadpiaci keretek között hosszú távon életképtelen.

3. jegybank, belső érték nélküli pénz, ill. állami bankjegy- és érme-kibocsátási monopólium nélkül elképzelhetetlen.

A részleges tartalékolású bankrendszerben

1. az új, fedezet nélküli hitelpénz a bankbetétek terhére keletkezik. (inflációs adó)

2. a „bankbetét” valójában hitel a bank felé

3. a legnagyobb „hitelező” tehát a lakosság

4. a bankbetétek terhére létrehozott új hitelpénz első számú címzettje a vállalkozói szektor

5. a jelzálog- és a fogyasztási hitelek is a vállalkozói szféra számára jelentenek pótlólagos keresletet, és ennek révén felhajtják a fogyasztói árakat, extraprofitot, árfolyamnyereséget garantálnak.

PS. A római jog (és a kánonjog) szerint a részleges tartalékolású hitelközvetítés csalás.

mises.org/books/desoto.pdf

Persze pro és kontra érvek mentén érdekes vitákat lehet folytatni a részleges tartalékolású hitelközvetítés szerepéről, értékéről, pl. az utóbbi 100 év tekintetében.

Mindez azonban nem változtat az etikai alapok kétes voltán, vagyis azon, hogy az egész rendszer burkolt vagyon és jövedelem átcsoportosításra, inflációs adóra, épül és ennek keretében – kiélezett „boom and bust” üzleti ciklus kiváltásával – teremt pótlólagos forrásokat a gazdaságfejlesztés számára.

A bankbetét:

1. ideális esetben zéró reálhozamot hoz (lépést tart az inflációval)