Adatok

uzsorakamat

0 bejegyzést írt és 133 hozzászólása volt az általa látogatott blogokban.

Igen nagy érdeklődést váltott ki a blog átadással kapcsolatos felhívásom, mellyel kapcsolatban hamarosan döntésre viszem a dolgot, de most következzen egy újabb bejegyzés, hogy az olvasók se unatkozzanak.Történetem azt hiszem nagyon is általános, és így sok embert érint. Párom…..

Olvasónk szerint erős törvényi szabályozásra lenne szükség, ezért nyílt levelével a döntéshozókhoz fordul.Nyílt levél a Magyar Köztársaság Kormányához, a Pénzügyi Szervezetek Állami Felügyeletéhez és a Magyar BankszövetséghezHivatkozás: Népszava interjú Szász Károly…..

uzsorakamat

2010.10.28 19:33:28

Olvasónk panaszt tett a bankjánál, amiért édesanyját adóslistára tették, erre őt rakták fel.2007. augusztus 6-án svájci frank alapú nagyobb összegű lakáshitelt vettem fel a B. Banktól. Az akkori árfolyam 156Ft/1CHF.Időközben egyedül maradtam tanuló gyermekemmel és a hitel…..

uzsorakamat

2010.10.18 23:41:47

Tisztelt Blog!Előre leszögezem, közzéteheted a levelemet. Ma este a Kossuth rádió híreiben hallottam, hogy a Kormány arra készül, hogy kiutat mutasson azoknak, akik a te táborodba, azaz a "hitelkárosultak" csapatába tartoznak.Az idézőjel használata nem véletlen. Szerintem…..

uzsorakamat

2010.10.02 00:39:49

uzsorakamat

2010.10.04 16:02:04

@Vevi:

Javaslatok az adósság csapdára

CSATLAKOZZ

www.pszlf.com/index.php?option=com_content&view=section&layout=blog&id=5&Itemid=60

Javaslatok az adósság csapdára

CSATLAKOZZ

www.pszlf.com/index.php?option=com_content&view=section&layout=blog&id=5&Itemid=60

Olvasónk tanácsot szeretne kérni egy hitelkiváltás dilemmája kapcsán.Felvettem egy piaci kamatozású EUR hitelt 2009.12.01-én 5.000.000 HUF értékben 240 hónapra, nyilvántartott EUR összeg: 18.759 EUR (Árfolyam: 286 HUF).Kamat évi (éves kamatperiódus) 6.6%, kezelési költség…..

uzsorakamat

2010.09.28 01:01:50

@dézsavü:

Kedves,Dézsavü

Egyáltalán nem bántottál meg.

Mindketten jövedelemigazolással rendelkeztünk a Bank valószínűleg, ha nem tart hitelképesnek nem is ad hitelt

14,500,000-hitelt vettünk fel melynek törlesztő részlete havi.61.000-

24.000-tőke

Az ön erő 12,500,000-Ft volt,70% lék egy 54m2 tehermentes lakótelepi lakás melyet az eladó az ingatlanba számított be.

A ház 84m2 lakóterület,három szoba ami egy négy fős családnak kényelmes két gyerekkel+mellék épület ami egy garázs.

Szerintem nem az a legnagyobb probléma,hogy ki milyen házba költözött,ez egyéni kérdés mindenki maga dönti,döntötte el,hogy mi az amit betudott vállalni.

Egyébként 100 %-ig egyetértek veled! Kiegészítve a gondolataidat: Régóta mondogatom, hogy a hitelezés ugyan olyan üzlet, mint bármi más, azaz vagy bejön, vagy nem. De az felháborító, hogy csak az adósnak kellett volna fölmérnie, hogy az a hitel, amibe belevág, mennyire kockázatos számára és ebből a hitelezőre semmi nem hárul? Ő sem látta előre a gazdasági válságot, meg azt sem, hogy 151-ról 225-ra meg a frank árfolyama! Én akkor honnan tudtam volna erről? Ilyen tesztet senkin sem végeztek el, mert abban az esetben sok ma bajban lévő honfitársunk nem lett volna hitelezhető! Ez nem a bank felelőssége, hogy ennek ellenére, mégis adott kölcsön? Ha elindulnak a persorozatok, akkor erre lehetne hivatkozni! De együtt sírunk, együtt nevetünk.

A pénzintézeti törvény szerint, ha a szerződéskötéskor a bank nem becsüli meg a jövendőbeli árfolyam-emelkedés mértékét, úgy a szerződés semmisnek tekinthető. Erre hivatkozott dr. Czirmes György ügyvéd, aki azért indított próbapert, hogy a bankok ne terhelhessék rá az ügyfelekre a megnövekedett törlesztő részleteket Az ügyvéd arra is hivatkozott a perben, hogy a bank nyeresége, vagyis a 30-40 százalékos kamat olyan magas, hogy az már uzsorának számít. Czirmes György a lapnak elmondta, hogy a bíróság szerint a szerződés ezek alapján nemcsak részleteiben, hanem teljes egészében semmisnek tekinthető.

A következő tárgyalás a megnövekedett perérték miatt már a Fővárosi Bíróságon zajlik majd, várhatóan jövő februárban. Ha itt is igazat adnak neki, a szerződés feltételeit újra kell tárgyalni, így a bank az árfolyam-ingadozásból adódó különbséget már nem szedheti be tőle. Az ítélet a jogász reményei szerint precedensértékű lehet, ezért a bajba jutott hiteleseket is kihúzhatja a csávából.

Úgy érzem mindvégig tisztességes voltam,de kérdezem én meddig emelkedhet a hitelem,akár a csillagos égig?

Hát ember legyen a talpán,aki azt kifizeti.

Nekik nem kellet volna erre az esetre tartalékolniuk "Ráta"mindent az adósról kell lehúzni? Én csak egy ügyfél vagyok a sok közül két év elteltével 10.Millió/Ft- al nőtt a tartozásom most, őszintén reális ez?

És miért kell az adós terheit a mentőövekkel még+terhelni miért nem fizethetem a saját hitelemet csökkentett üzem módban

Én nem vagyok adó fizető?

Még illetéket is fizetek, azért ami nem is az enyém.

Már akinek még van munka helye.

Mára már a magasabb jövedelemmel, rendelkező ügyfelek is késve fizetnek és ez így van az alacsonyabb keresetből élőkkel is. Mindegyik eset más és más

Kinek mi a sok nem láthatunk a másik pénztárcájába.

Hogy,meg nyugtassalak,a házat árulom egy éve de nem annyiért amennyire a Bank értékelte,mert attól jóval többet ér..

és azt az örömet már nem adom meg számukra,hogy még azt a kicsit is elvegyék,tőlem ami meg maradt,hiszen egy életünk munkája lenne oda ,ha kell még az egészségem árán is megóvom családom, és otthonom.

A kedves bankok még azt felejtik csak el, hogy az akit ma kilakoltatnak, előtte halálra szekálnak, földönfutóvá tesznek, abban ez olyan mély nyomokat fog hagyni, hogy soha többet nem fog hitelt fölvenni, de még az unokája sem! Óriási piacvesztésnek néznek elébe kedves baráti pénzintézeteink! Nem lesz, aki hitelt vegyen föl! (Amúgy nagyon helyesen!) Ha, amit most hiteltörlesztésre kifizetünk, annak csak a felét inkább megtakarítottuk volna, most a bankok benyalhatnának. De ez jó tanulság mindenkinek: tessék tájékozódni hitelfelvétel helyett, tessék azonnal félrerakni, ahogy munkába állunk és elkerülni a bankokat hitel miatt messzire.

Még valami,nem feltétlen kell hitellel rendelkeznie valakinek ahhoz ,hogy az utcára kerüljön elég egykét meg nem fizetett közüzemű számla,ne feledd lehet holnap teleszel a következő,és te szorulsz majd segítségre de én itt leszek….

Üdv: Uzsorakamat

.

Kedves,Dézsavü

Egyáltalán nem bántottál meg.

Mindketten jövedelemigazolással rendelkeztünk a Bank valószínűleg, ha nem tart hitelképesnek nem is ad hitelt

14,500,000-hitelt vettünk fel melynek törlesztő részlete havi.61.000-

24.000-tőke

Az ön erő 12,500,000-Ft volt,70% lék egy 54m2 tehermentes lakótelepi lakás melyet az eladó az ingatlanba számított be.

A ház 84m2 lakóterület,három szoba ami egy négy fős családnak kényelmes két gyerekkel+mellék épület ami egy garázs.

Szerintem nem az a legnagyobb probléma,hogy ki milyen házba költözött,ez egyéni kérdés mindenki maga dönti,döntötte el,hogy mi az amit betudott vállalni.

Egyébként 100 %-ig egyetértek veled! Kiegészítve a gondolataidat: Régóta mondogatom, hogy a hitelezés ugyan olyan üzlet, mint bármi más, azaz vagy bejön, vagy nem. De az felháborító, hogy csak az adósnak kellett volna fölmérnie, hogy az a hitel, amibe belevág, mennyire kockázatos számára és ebből a hitelezőre semmi nem hárul? Ő sem látta előre a gazdasági válságot, meg azt sem, hogy 151-ról 225-ra meg a frank árfolyama! Én akkor honnan tudtam volna erről? Ilyen tesztet senkin sem végeztek el, mert abban az esetben sok ma bajban lévő honfitársunk nem lett volna hitelezhető! Ez nem a bank felelőssége, hogy ennek ellenére, mégis adott kölcsön? Ha elindulnak a persorozatok, akkor erre lehetne hivatkozni! De együtt sírunk, együtt nevetünk.

A pénzintézeti törvény szerint, ha a szerződéskötéskor a bank nem becsüli meg a jövendőbeli árfolyam-emelkedés mértékét, úgy a szerződés semmisnek tekinthető. Erre hivatkozott dr. Czirmes György ügyvéd, aki azért indított próbapert, hogy a bankok ne terhelhessék rá az ügyfelekre a megnövekedett törlesztő részleteket Az ügyvéd arra is hivatkozott a perben, hogy a bank nyeresége, vagyis a 30-40 százalékos kamat olyan magas, hogy az már uzsorának számít. Czirmes György a lapnak elmondta, hogy a bíróság szerint a szerződés ezek alapján nemcsak részleteiben, hanem teljes egészében semmisnek tekinthető.

A következő tárgyalás a megnövekedett perérték miatt már a Fővárosi Bíróságon zajlik majd, várhatóan jövő februárban. Ha itt is igazat adnak neki, a szerződés feltételeit újra kell tárgyalni, így a bank az árfolyam-ingadozásból adódó különbséget már nem szedheti be tőle. Az ítélet a jogász reményei szerint precedensértékű lehet, ezért a bajba jutott hiteleseket is kihúzhatja a csávából.

Úgy érzem mindvégig tisztességes voltam,de kérdezem én meddig emelkedhet a hitelem,akár a csillagos égig?

Hát ember legyen a talpán,aki azt kifizeti.

Nekik nem kellet volna erre az esetre tartalékolniuk "Ráta"mindent az adósról kell lehúzni? Én csak egy ügyfél vagyok a sok közül két év elteltével 10.Millió/Ft- al nőtt a tartozásom most, őszintén reális ez?

És miért kell az adós terheit a mentőövekkel még+terhelni miért nem fizethetem a saját hitelemet csökkentett üzem módban

Én nem vagyok adó fizető?

Még illetéket is fizetek, azért ami nem is az enyém.

Már akinek még van munka helye.

Mára már a magasabb jövedelemmel, rendelkező ügyfelek is késve fizetnek és ez így van az alacsonyabb keresetből élőkkel is. Mindegyik eset más és más

Kinek mi a sok nem láthatunk a másik pénztárcájába.

Hogy,meg nyugtassalak,a házat árulom egy éve de nem annyiért amennyire a Bank értékelte,mert attól jóval többet ér..

és azt az örömet már nem adom meg számukra,hogy még azt a kicsit is elvegyék,tőlem ami meg maradt,hiszen egy életünk munkája lenne oda ,ha kell még az egészségem árán is megóvom családom, és otthonom.

A kedves bankok még azt felejtik csak el, hogy az akit ma kilakoltatnak, előtte halálra szekálnak, földönfutóvá tesznek, abban ez olyan mély nyomokat fog hagyni, hogy soha többet nem fog hitelt fölvenni, de még az unokája sem! Óriási piacvesztésnek néznek elébe kedves baráti pénzintézeteink! Nem lesz, aki hitelt vegyen föl! (Amúgy nagyon helyesen!) Ha, amit most hiteltörlesztésre kifizetünk, annak csak a felét inkább megtakarítottuk volna, most a bankok benyalhatnának. De ez jó tanulság mindenkinek: tessék tájékozódni hitelfelvétel helyett, tessék azonnal félrerakni, ahogy munkába állunk és elkerülni a bankokat hitel miatt messzire.

Még valami,nem feltétlen kell hitellel rendelkeznie valakinek ahhoz ,hogy az utcára kerüljön elég egykét meg nem fizetett közüzemű számla,ne feledd lehet holnap teleszel a következő,és te szorulsz majd segítségre de én itt leszek….

Üdv: Uzsorakamat

.

Valószínűleg sosem tudjuk meg, hogy a Fidesz akkor is ennyit foglalkozna-e a deviza alapú lakáshitelesekkel, ha nem lenne választási kampány. A témának az önkormányzatisághoz abszolút nincs köze, az elmúlt napokban mégis ez a kormánypártok első számú témája. Nem…..

uzsorakamat

2010.09.18 23:37:23

@Megmondó1:

100 %-ig egyetértek veled! Kiegészítve a gondolataidat: Régóta mondogatom, hogy a hitelezés ugyan olyan üzlet, mint bármi más, azaz vagy bejön, vagy nem. De az felháborító, hogy csak az adósnak kellett volna fölmérnie, hogy az a hitel, amibe belevág, mennyire kockázatos számára és ebből a hitelezőre semmi nem hárul? Ő sem látta előre a gazdasági válságot, meg azt sem, hogy 160-ról 200-ra meg a frank árfolyama! Én akkor honnan tudtam volna erről? Ilyen tesztet senkin sem végeztek el, mert abban az esetben sok ma bajban lévő honfitársunk nem lett volna hitelezhető! Ez nem a bank felelőssége, hogy ennek ellenére, mégis adott kölcsön? Ha elindulnak a persorozatok, akkor erre lehetne hivatkozni! De együtt sírunk, együtt nevetünk. A kedves bankok még azt felejtik csak el, hogy az akit ma kilakoltatnak, előtte halálra szekálnak, földönfutóvá tesznek, abban ez olyan mély nyomokat fog hagyni, hogy soha többet nem fog hitelt fölvenni, de még az unokája sem! Óriási piacvesztésnek néznek elébe kedves baráti pénzintézeteink! Nem lesz, aki hitelt vegyen föl! (Amúgy nagyon helyesen!) Ha, amit most hiteltörlesztésre kifizetünk, annak csak a felét inkább megtakarítottuk volna, most a bankok benyalhatnának. De ez jó tanulság mindenkinek: tessék tájékozódni hitelfelvétel helyett, tessék azonnal félrerakni, ahogy munkába állunk és elkerülni a bankokat hitel miatt messzire.

100 %-ig egyetértek veled! Kiegészítve a gondolataidat: Régóta mondogatom, hogy a hitelezés ugyan olyan üzlet, mint bármi más, azaz vagy bejön, vagy nem. De az felháborító, hogy csak az adósnak kellett volna fölmérnie, hogy az a hitel, amibe belevág, mennyire kockázatos számára és ebből a hitelezőre semmi nem hárul? Ő sem látta előre a gazdasági válságot, meg azt sem, hogy 160-ról 200-ra meg a frank árfolyama! Én akkor honnan tudtam volna erről? Ilyen tesztet senkin sem végeztek el, mert abban az esetben sok ma bajban lévő honfitársunk nem lett volna hitelezhető! Ez nem a bank felelőssége, hogy ennek ellenére, mégis adott kölcsön? Ha elindulnak a persorozatok, akkor erre lehetne hivatkozni! De együtt sírunk, együtt nevetünk. A kedves bankok még azt felejtik csak el, hogy az akit ma kilakoltatnak, előtte halálra szekálnak, földönfutóvá tesznek, abban ez olyan mély nyomokat fog hagyni, hogy soha többet nem fog hitelt fölvenni, de még az unokája sem! Óriási piacvesztésnek néznek elébe kedves baráti pénzintézeteink! Nem lesz, aki hitelt vegyen föl! (Amúgy nagyon helyesen!) Ha, amit most hiteltörlesztésre kifizetünk, annak csak a felét inkább megtakarítottuk volna, most a bankok benyalhatnának. De ez jó tanulság mindenkinek: tessék tájékozódni hitelfelvétel helyett, tessék azonnal félrerakni, ahogy munkába állunk és elkerülni a bankokat hitel miatt messzire.

Banki Hitel Károsultjainak Egyesülete. Ez az a közhasznú szervezet, ahová baj esetén fordulhatsz. Irodáik Budapesten, Győrben, Miskolcon, Debrecenben és Sopronban fogadják a bajba került hiteleseket. Honlapjuk címe: www.bhke.hu.A megelőző tanácsadáson túl adósságrendezéssel is…..

uzsorakamat

2010.09.07 00:22:23

@Raiffeisen:

A fogyasztók tájékoztatásának elmulasztása miatt egymillió forint pénzbírságot szabott ki a Raiffeisen Bank Zrt.-re a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) - olvasható PSZÁF internetes honlapján.

A vizsgálatot a Generali Providencia Biztosító Zrt.-nél és a banknál folytatta le a felügyelet.

Binder István, a felügyelet szóvivője az MTI kérdésére elmondta, hogy az ügyfél hitelfedezeti életbiztosítást kötött a biztosítóval. Ennek ügyintézése kapcsán a banknak is lett volna feladata, mégpedig az ügyfél tájékoztatása. A felügyelet kormányrendelet alapján 2009 szeptember elsejétől kapott felhatalmazást arra, hogy egyedi fogyasztóvédelmi panaszok esetében bírságoljon a pénzügyi szektorban - emlékeztetett Binder István. Ezért szaporodtak meg az ilyen jellegű határozatok.

Ezekek az egyedi panaszoknak a nyomán csak 2010-ben eddig 80 esetben szabott ki - 100 ezer és több millió forint közötti - bírságot a PSZÁF. Hétfőn a Groupama Garancia Biztosító Zrt. (háromszor 100 ezer), a Generali-Providencia Biztosító Zrt. (200 ezer), az Allianz Hungária Biztosító Zrt. (100 ezer), az AIM Általános Biztosító Zrt. (200 ezer), összesen 800 ezer forint összegű megbírságolásáról szóló határozatokat tett közzé a felügyelet.

Szakértők szerint, ha a felügyelet megállapította a pénzügyi vállalkozás vétségét, akkor az ügyfélnek jó esélye van arra, hogy ha szükséges, akár jogi úton kapjon kártérítést.

A fogyasztók tájékoztatásának elmulasztása miatt egymillió forint pénzbírságot szabott ki a Raiffeisen Bank Zrt.-re a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) - olvasható PSZÁF internetes honlapján.

A vizsgálatot a Generali Providencia Biztosító Zrt.-nél és a banknál folytatta le a felügyelet.

Binder István, a felügyelet szóvivője az MTI kérdésére elmondta, hogy az ügyfél hitelfedezeti életbiztosítást kötött a biztosítóval. Ennek ügyintézése kapcsán a banknak is lett volna feladata, mégpedig az ügyfél tájékoztatása. A felügyelet kormányrendelet alapján 2009 szeptember elsejétől kapott felhatalmazást arra, hogy egyedi fogyasztóvédelmi panaszok esetében bírságoljon a pénzügyi szektorban - emlékeztetett Binder István. Ezért szaporodtak meg az ilyen jellegű határozatok.

Ezekek az egyedi panaszoknak a nyomán csak 2010-ben eddig 80 esetben szabott ki - 100 ezer és több millió forint közötti - bírságot a PSZÁF. Hétfőn a Groupama Garancia Biztosító Zrt. (háromszor 100 ezer), a Generali-Providencia Biztosító Zrt. (200 ezer), az Allianz Hungária Biztosító Zrt. (100 ezer), az AIM Általános Biztosító Zrt. (200 ezer), összesen 800 ezer forint összegű megbírságolásáról szóló határozatokat tett közzé a felügyelet.

Szakértők szerint, ha a felügyelet megállapította a pénzügyi vállalkozás vétségét, akkor az ügyfélnek jó esélye van arra, hogy ha szükséges, akár jogi úton kapjon kártérítést.

Olvasónk melankolikus hangulatú leveléből kiderül, mit érez a fizetési nehézségekkel küzdő adós.Csak élni szerettünk volna. Nem fényűzésben. Csak élni. Hitelt vettünk fel. A másikat azért, mert az előzőn akartunk enyhíteni. Ment is a dolog egy darabig.A gond az, hogy…..

uzsorakamat

2010.09.03 22:59:54

@Xezs:

Hogyan, hasonlíthatod össze a kettőt

Nézd már meg az ő jövedelmüket, ez Magyarország nem Amerika ember....

Hogyan, hasonlíthatod össze a kettőt

Nézd már meg az ő jövedelmüket, ez Magyarország nem Amerika ember....

uzsorakamat

2010.09.03 23:04:08

@Xezs:

Akkor,nyaljál be nekik,ennyi........csokóld körbe a seggüket és fizesd a hiteled háromszorosát,mit kell ezt már ragozni...Vagy valami perverz örömöd van ebben..........,hogy másokat basz.gatsz

Akkor,nyaljál be nekik,ennyi........csokóld körbe a seggüket és fizesd a hiteled háromszorosát,mit kell ezt már ragozni...Vagy valami perverz örömöd van ebben..........,hogy másokat basz.gatsz

uzsorakamat

2010.09.04 01:40:11

Olvasónk tudni véli, miért nem akadályozták meg a deviza alapú hitelek túlburjánzását kormányzati szinten.Miért fontos a lakásépítés az államnak? A hitelből történő lakásépítés?A hitelből történő lakásépítés valójában egy előrehozott adófizetés, másként nézve…..

Rendhagyó levelet kaptunk olvasónktól, aki szeretné levezetni ki miben hibázott.Megpróbálok rávilágítani néhány összefüggésre, remélem, hasznos lesz.Én eleve a blog címét sem értem: HitelkárosultakMagyarországon nincs egyetlen egy hitelkárosult sem, maximum súlyos lelki…..

uzsorakamat

2010.08.02 12:20:53

uzsorakamat

2010.08.02 12:21:47

@eztígyhogy: ÉN IS:-)

uzsorakamat

2010.08.02 12:27:41

@Raiffeisen:

Nekem is volna egy kérdésem:szerződés felbontása esetén,miközben a bank köt egy újrakezdésit vonhat –e jövedelmet?

Nekem is volna egy kérdésem:szerződés felbontása esetén,miközben a bank köt egy újrakezdésit vonhat –e jövedelmet?

Olvasónk nem érti, miért vár hónapokat a Bank az árverezéssel, miközben a tartozás egyre csak nő.Már semmi ötletem nem volt mikor rátaláltam erre a honlapra. Nincsen akitől a bajbajutott ember tudna legalább tanácsot vagy kis útmutatást kérni. Viszont a baj csak nő és nő.…..

uzsorakamat

2010.06.29 16:39:56

Olvasónk számára teljességgel érthetetlen, ami vele történik."2007 augusztusában vásároltunk párommal Monoron egy házat, melyet az ERSTE banktól kapott Fundamenta lakáskasszával kombinált hitelből finanszíroztunk. Ennek részleteit fizettük is, csak időközben a helyzet…..

uzsorakamat

2010.06.11 21:44:36

Felhívás!

Mozgósíts!

Gyere te is!

A Fehér Kéményseprők Országos Társadalmi Szervezetek Szövetsége ezennel meghirdeti

ORSZÁGOS DEMONSTRÁCIÓJÁT

2010. 06. 15. –én 9:00 órakor

Budapest XXII. Kerület Csöngő út. 3. szám előtt

Ahol a törvénytelen, ingatlan maffiózók által elkövetett embertelen kilakoltatásokra kívánja felhívni a törvényhozók figyelmét, hisz a mai napig nem történt érdemi ügyintézés, hogy megállítsák a korrupciót és a sorozatos bűncselekményeket.

(Részletes információ mellékletben)

Budapest, 2010. június 3.

Dabasi Tamás elnök

Fehér Kéményseprők Országos Társadalmi Szervezetek Szövetsége

Otthon és Érdekvédők Magyarországi Szövetsége

Sajtó kontakt: Dabasi Tamás 06-20-399-5821 és Tauzen Krisztina 06-20-915-1937 www.feherkemeny.hu

Mozgósíts!

Gyere te is!

A Fehér Kéményseprők Országos Társadalmi Szervezetek Szövetsége ezennel meghirdeti

ORSZÁGOS DEMONSTRÁCIÓJÁT

2010. 06. 15. –én 9:00 órakor

Budapest XXII. Kerület Csöngő út. 3. szám előtt

Ahol a törvénytelen, ingatlan maffiózók által elkövetett embertelen kilakoltatásokra kívánja felhívni a törvényhozók figyelmét, hisz a mai napig nem történt érdemi ügyintézés, hogy megállítsák a korrupciót és a sorozatos bűncselekményeket.

(Részletes információ mellékletben)

Budapest, 2010. június 3.

Dabasi Tamás elnök

Fehér Kéményseprők Országos Társadalmi Szervezetek Szövetsége

Otthon és Érdekvédők Magyarországi Szövetsége

Sajtó kontakt: Dabasi Tamás 06-20-399-5821 és Tauzen Krisztina 06-20-915-1937 www.feherkemeny.hu

Tegnap Az Este műsorának vendége Orbán Viktor volt. Az újdonsült kormány akciótervének 29 pontjából ismerhettünk meg néhányat, köztük a bankok megadóztatásáról szólót.Még az idén 200 milliárd forintot vár a szektortól a miniszterelnök úr, majd további 200-200…..

uzsorakamat

2010.06.13 21:50:32

uzsorakamat

2010.06.13 21:55:23

uzsorakamat

2010.06.13 22:58:20

@Raiffeisen: Igen ám, de az államnak volt kihez fordulnia, amikor bajba került „UNIO”

Az állam megtámogatta az adófizetők pénzéből a bankokat?

Most, meg visszakérik az adófizetők, a hitelesek pénzét, amit már egyszer jócskán megfizettettek velünk?

Kinek a kárára a hitelesekére, az adófizetőkére,

Az árfolyam különbözet a válság miatt milliókkal emelkedett

Most majd a megadóztatást kell megfizetnünk?

Már legyen vége!!!!!!!!!!

Az állam megtámogatta az adófizetők pénzéből a bankokat?

Most, meg visszakérik az adófizetők, a hitelesek pénzét, amit már egyszer jócskán megfizettettek velünk?

Kinek a kárára a hitelesekére, az adófizetőkére,

Az árfolyam különbözet a válság miatt milliókkal emelkedett

Most majd a megadóztatást kell megfizetnünk?

Már legyen vége!!!!!!!!!!

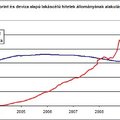

Van egy olyan tévhit, hogy ez erős forint JÓ, a gyenge forint ROSSZ. Mostanában mást sem hallani. A gyenge forint kinyírja a devizahiteleseket, így van, viszont nagyon jót tesz például a turizmusnak, a kereskedelemnek, a termelő szektornak, és az exportnak. Ezektől is függ pár…..

Olvasónk szerint nonszensz, hogy családi hitelükkel kapcsolatban nem kapnak megfelelő tájékoztatást."A Szocpol helyett Raiffeisen levélhez további ügyfélbarát ügyintézésre hívnám fel a figyelmet.Sajnos nem vettük észre a hitelfelvételnél, hogy túl könnyen és gyorsan ment…..

uzsorakamat

2010.05.07 00:04:59

uzsorakamat

2010.05.23 00:04:36

Matolcsy György leendő gazdasági szuperminiszter (vagy mi) bejelentette (vagy mit csinált), hogy egy olyan állami alapot fognak létrehozni, amelybe a devizahitelesek bejelentkezhetnek, és ahol forintosíthatják hiteleiket. Ugyan ez sokba kerül a bankrendszernek és az államnak is, azonban…..

uzsorakamat

2010.05.09 22:03:05

@Pelso..: Talán az első hibát ott követtük el,hogy a hitel ügyintéző hölgyben megbíztunk.,,Dupla jutalék,,Első hitelem egy életbiztosítással egybekötött lakás hitel volt,melyből a biztositónál befizetett összeg rendezte volna a tőketartozásomat a futam idő végén.Munkanélkülivé válás miatt a biztositó nem tudta időben levonni az összeget"tőkét"Számlámat minden előzetes értesítés nélkül megszüntette.Hónapokkal később értesített az elmaradás rendezése érdekében,addigra a bank a hitelszerződésünket felbontotta./Mivel későn kaptam értesítést/Jelen esetben a biztosító a bankra,a bank a biztosítóra mutogat.Irásban válasz a mai napig nem érkezett,hogy ki és hol hibázott.A banknak az évek alatt befizetett kamat,illetve tőke tartozás köddé vált.

Az újrakezdési hitel,a megmentő csomag, ujabb milliókal terheli az adóst,és még az árfolyam külömbözet akár 1.5 év alatt közel 5,5 Millió is lehet!

Az újrakezdési hitel,a megmentő csomag, ujabb milliókal terheli az adóst,és még az árfolyam külömbözet akár 1.5 év alatt közel 5,5 Millió is lehet!

Mindennapi pénzügyeink

Megvezetett devizahitelesek - avagy miért nem csökkentik a kamatokat?

2010.03.31 23:36:00

A minap néztem az ECHO TV-ben a témával kapcsolatban egy rövid beszélgetést Boros Imre közgazdásszal és néhány dolog szöget ütött a fejembe. Először is röviden arról, hogy Boros Imre szerint miért nem csökkentik a mostani kedvezőbb körülmények ellenére sem a bankok a…..

Tavaly nyáron kaptak lehetőséget az önkormányzatok arra, hogy segítsenek a bajba jutott lakáshiteleseken. Ugyanis elővásárlási joghoz jutottak azokon az árveréseken, ahol a nem fizető adósok ingatlanaira lehet licitálni.Ha az önkormányzatok megvásárolják a szóban forgó…..

uzsorakamat

2010.04.18 20:41:13

uzsorakamat

2010.04.27 23:39:31

@Raiffeisen:

Nyílt levél a már bedőlt lakáshitelesek védelmében bedőlésre váró lakáshitelesektől

Azért írtuk ezt a levelet, mert hónapok óta az internet ,a sajtó , a média folyamatosan hergeli a közvéleményt a lakáshitelesek ellen , különböző blogokban, internetes fórumokon már a hitelesek is egymásnak esnek.

A témának a médiában történő tálalása alapján az emberek valóban azt hiszik, hogy az ő adózott jövedelmükből történik a "felelőtlen" adósok kihúzása a bajból. Érdekes módon a dr. Czirmes ügyvéd úr bankok elleni perétől nem hangos a sajtó.

A bank tájékoztatóiból is kiderül szerintünk, hogy itt valójában egy/reméljük már nem sokáig tartó/ államilag támogatott banki uzsoráról van szó.

Átverés 1: 2007. év vége felé, de főleg a 2008. nyarán a bankoknak és a magyar államnak is tudni kellett, hogy a válság

közeleg, mivel úgy tudjuk, egy bank évekre előre tervez. /Nem vagyunk bankárok, ha nem így van rossz információt

kaptunk./

Mivel a válság a nyakunkon volt, valakinek tudni kellett, hogy az emberek tömegesen fogják elveszteni a munkahelyüket,

a deviza árfolyam az égbe szökik, a befizetett havi törlesztőrészlet ellenére a tartozás nem csökken, hanem

folyamatosan emelkedni fog, "mentőövek" nélkül is.

Le kellett volna állítani a tömeges hitelfelvételt, de nem tették. Vajon miért??????? Kinek volt ez az érdeke???

Megkérdezzük, ki volt itt a felelőtlen??????????????

Ha a bank nem ad hitelt, az a "felelőtlen" adós nem vesz lakást, nem adja el a meglévő biztos fedélt a feje alól.

Most már tudjuk, hogy vaskos jutalék ellenében szórták a hitelközvetítők hitelt, sok esetben milliós jutalékról volt szó.

Érdekes módon 2008. januártól változott az adó és illeték törvény, 5 éven belüli lakáseladás esetében Áfát és illetéket kell fizetni.

Erős a gyanúnk, hogy ez alól az elárverezett lakások és a törlesztő részlet emelkedése miatt kényszerből eladott

lakások sem kivételek. Megkérdezzük : mennyi bevétel lesz ebből a magyar államnak? Nem hisszük, hogy az Apeh

mindenkinek elengedné méltányosságból.

Nos, nézzük a bajba jutott adósok rendelkezésére álló "mentőöveket":

Átverés 2 :

Törlesztőrészlet csökkentésének kockázatai:

Az átütemezés keretében a Bank az Ön által fizetendő havi törlesztés összegét csökkenti és/vagy a

hitel eredeti futamidejét megnöveli.

A csökkentett törlesztést maximum 2 éven keresztül fizetheti (továbbiakban: könnyített fizetési időszak).

Ön - a csökkentés mértékétől függően – az új törlesztő részletben az egyébként esedékes tőkét és

kamatot részben vagy egészben nem fizeti meg.

Tájékoztató Újrakezdés Hitelről

Kérjük, hogy mielőtt jelezne igényét a további csökkentett törlesztésre, gondolja át, hogy valóban fennállnak-e

még fizetési nehézségei.

A csökkentés mértékétől függően – az új törlesztő részletben az egyébként esedékes tőkét és kamatot részben

vagy egészben nem fizeti meg. Amennyiben a csökkentett törlesztőrészlet nem elegendő a kezelési költség,

díjak és kamat összegének fedezésére, a Bank a meg nem fizetett kamatot tőkésíti, ezáltal az Ön fennálló

tartozása a könnyített fizetési időszak alatt – az eredeti folyósításkori hitelösszeghez képest – növekszik.

Legkésőbb a két éves könnyített fizetési időszak végén a Bank meghatározza az aktuális tőketartozást. Az

aktuális tőketartozásból – a még hátralévő futamidőre – az annuitás módszere alapján a Bank újra kiszámolja

az Ön által fizetendő havi törlesztőrészlet nagyságát.

Mivel az Ön tőketartozása a könnyített fizetési időszak alatt folyamatosan emelkedhet a meg nem fizetett

kamat összegével, minél hosszabb ideig veszi igénybe az Ügyfél a törlesztőrészlet csökkentést, annál nagyobb

mértékben emelkedik.

Ezúton szeretnénk mindenkit tájékoztatni, hogy ezen "mentőövek" igénybevétele esetén az eredeti tőketartozás összegéhez képest -a törlesztés ellenére- a tartozás súlyos milliókkal emelkedhet egy-két év alatt.

Ez az összeg akár 5-7 millió forint is lehet. Példa: 15 millió forint felvett hitelösszeg esetében a jelenleg fennálló

tartozás: több mint 19 millió forint, ami deviza árfolyam emelkedés és a "hitelezés költségeinek" változása esetén

akár a csillagos égig emelkedhet.

Az induló törlesztő részlet tőke+kamat+kezelési költség összegéhez képest a jelenlegi törlesztő több mint 50%-al emelkedett, ebből csak kamatra annyit fizet az adós, mint az induló részlet összesen.

A féléves kamat periódus lejártát követően "természetesen" újra emelkedik.

Átverés 3:

Magyar állam által felajánlott áthidaló kölcsön:

Ha Ön 2008.09.30-át követően a foglalkoztató érdekkörében felmerült okból elvesztette a munkáját és teljesíti

az Áthidaló kölcsön igénybevételi feltételeit;, melyet Áthidaló Kölcsön tájékoztatónkban találhat

meg az alábbi példa alapján működhet a csökkentett havi törlesztést igénybevétele.

A jelzálog alapú hitele aktuális havi törlesztőrészlete 100.000 Ft (a példa kedvéért folyamatosan a 2 év során)

és 2 évig havonta csak 10.000 Ft megfizetését vállalja, akkor a tényleges havi törlesztés és az Ön által vállalt

csökkentett havi törlesztés közötti 90.000 Ft 24 hónapon keresztül kamatmentesen halmozódik. A Bank felé

fennálló tartozása annál nagyobb lesz, minél alacsonyabb havi törlesztőrészlet megfizetését vállalja ez alatt

az időszak alatt.

A 25. hónaptól kezdődően Ön a jelzálog alapú hitelének havi törlesztőrészletének megfizetése mellett köteles

az Áthidaló kölcsön törlesztését is megkezdeni, így a fizetési könnyítést követően mindkét hitelnek a

törlesztő részletét biztosítania kell a bankszámláján.

A 2 évig meg nem fizetett törlesztőrészlet összegét (90.000 Ft x 24 = 2.160.000 Ft) forint alapú hitelként 10

év (háztartási jövedelem csökkenése esetén 5 év) alatt köteles visszafizetni.

Szerződésszegés következményei:

A Magyar Állam készfizető kezesként felel az Adós részére folyósított Kölcsön és kamatai összegének

munkahely elvesztése esetén 80 %--ért, egyéb megváltozott körülmény esetén 70 %-ért. Amennyiben az

Áthidaló kölcsön Adósa megszegi az Áthidaló kölcsönszerződés bármely rendelkezését, így különösen ha a

kölcsönszerződésből eredő fizetési kötelezettségeinek nem- vagy késedelmesen tesz eleget, a Bank jogosult az

Áthidaló kölcsönszerződést azonnali hatállyal megszüntetni. A lakáscélú kölcsönökre vonatkozó állami

készfizető kezességről szóló törvény értelmében a jelzálog alapú hitel felmondása esetén a Bank köteles az

Áthidaló kölcsönszerződést is felmondani.

A Bank az Adóssal szemben fennálló követelése érvényesítése érdekében megteszi a szükséges lépéseket,

amelynek keretében kezdeményezi az állam által vállalt kezesség beváltását.

A kezesség beváltása során a központi költségvetés terhére kifizetett összeg az Adós állammal szembeni

kötelezettségévé válik, amelyről az Adóst az állami adóhatóság határozatban értesíti. Az állammal szembeni

tartozás behajtása adók módjára történik

Ha jól értelmeztük, itt a magyar állam a banknak fizeti két évig az adós által meg nem fizetett tartozást..............

Átverés 4:

A PSZÁF és a Kormány által aláírt Magatartás kódex:

Ok-lista

1. A hitelezők vállalják, hogy kamatot csak az alábbi okok bekövetkezése esetén módosítanak egyoldalúan.

1.1. A jogi, szabályozói környezet megváltozása

* a hitelező - hitel-, és pénzügyi lízingszerződés szerinti jogviszonyokat szorosan és közvetlenül érintő - tevékenységére, működési feltételeire vonatkozó vagy ahhoz kapcsolódó jogszabályváltozás, jegybanki rendelkezés vagy a hitelezőre kötelező egyéb szabályozók megváltozása;

* a hitelező - hitel-, és pénzügyi lízingszerződés szerinti jogviszonyokat szorosan és közvetlenül érintő - tevékenységéhez kapcsolható közteher- (pl. adó-) változása, a kötelező tartalékolási szabályok változása;

* kötelező betétbiztosítás összegének, vagy díjának változása.

1.2. A pénzpiaci feltételek, a makrogazdasági környezet módosulása

* a hitelező forrásköltségeinek változása / pénzpiaci forrásszerzési lehetőségek változása, így különösen, de nem kizárólagosan:

o Magyarország hitelbesorolásának változása,

o az országkockázati felár változása (credit default swap),

o jegybanki alapkamat, a jegybanki repo- és betéti kamatlábak változása,

o a bankközi pénzpiaci kamatlábak/ hitelkamatok változása,

o a Magyar Állam vagy a hitelező által kibocsátott kötvény és SWAP hozamgörbék egymáshoz képest történő elmozdulása,

o refinanszírozást biztosító, nyilvánosan kibocsátott értékpapír hozamának, illetve kibocsátója elismert külső hitelminősítő szervezet általi kockázati besorolásának változása vagy az ilyen besoroláshoz kapcsolódó költségek megváltozása,

o a hitelező lekötött ügyfélbetéteinek kamatának változása.

1.3. Az ügyfél kockázati megítélésének megváltozása

* Az ügyfél, illetve a hitelügylet más kockázati kategóriába történő átsorolása a hitelező vonatkozó jogszabályi előírásoknak megfelelő eszközminősítési szabályzata, vagy belső adósminősítési szabályzata alapján - különös tekintettel az ügyfél pénzügyi helyzetében és fizetőképességi stabilitásában bekövetkező változásokra -, ha azt az új kockázati kategóriába történő átsorolás az értékvesztés, és ezáltal az alkalmazott kockázati felár mértékének változtatását teszi indokolttá.

* A hitelező vonatkozó jogszabályi előírásoknak megfelelő eszközminősítési szabályzata, vagy hitelező belső adósminősítési szabályzata alapján azonos kockázati kategóriába tartozó hitelügyletek, illetve ügyfelek kockázatának változása, ha a kockázat megváltozása az adott kockázati kategóriában az értékvesztés, és ezáltal az alkalmazott kockázati felár mértékének változtatását teszi indokolttá.

* A hitelezők vállalják, hogy a kockázati megítélés megváltozása alapján nem érvényesítenek kamatemelést azon ügyfeleknél, akik szerződési kötelezettségeiket folyamatosan teljesítették, a hitel futamideje alatt nem estek fizetési késedelembe.

* A nyújtott kölcsön vagy hitel fedezetéül szolgáló ingatlanfedezet értékében bekövetkezett legalább 10%-os változás.

IV. Az ügyfelek fizetési nehézségének kezelése körében alkalmazandó eljárások

A hitelezők vállalják, hogy

* Kidolgoznak a hitelezéssel kapcsolatban olyan termékeket, áthidaló módszereket, intézkedési csomagokat, amelyek a hitelek átütemezésével, vagy a törlesztési időszak meghosszabbításával kapcsolatosak, vagy egyéb módon próbálnak a szorult anyagi helyzetbe jutott ügyfeleken segíteni.

* Az érintett ügyfélkörüket megfelelően - tájékoztató levél, információs füzet, stb. - tájékoztatják az elérhető, hitelekhez kapcsolódó áthidaló módszerekről.

* Felhívják az ügyfeleik figyelmét arra, hogy a futamidő meghosszabbítása esetén a törlesztőrészlet nem csökken azzal arányosan, tekintettel arra, hogy a hosszabb futamidő miatt a fizetendő hiteldíj is növekszik. Az egyes áthidaló megoldások tekintetében bemutatják a törlesztőrészlet alakulását.

* Az ésszerűség és a hitelező üzletpolitikájának lehetőségein belül ügyintézőik - az automatikus elutasítás helyett - minél több alternatív megoldást vázolnak fel a nehézségekkel küzdő ügyfelek számára a szerződések módosítása során.

* Lehetővé teszik a devizaalapú hitelek forintra történő átváltásának lehetősége mellett e hitelek devizában való egyösszegű törlesztését, illetve a hitelkiváltást is, amenynyiben erre az ügyfelek részéről igény mutatkozik.

Átverés 5:

Önkormányzatoknak elővásárlási joga van az árverezés alatt álló ingatlanokra.

Mindenki tudja,hogy az önkormányzatoknak nincsen erre pénze, de megveheti a lakásokat. Milyen meglepő, hitelből.

Mondja már meg valaki, kit néznek itt hülyének a hiteleseket vagy a nem hiteleseket?

Kérnénk mindenkit, aki a hiteleseket a pokolba és a börtönbe kívánja, olvassa el többször a "mentőöveket".

A fentiekből kiderül, ha lassan és figyelmesen átrágja valaki, az a tény, hogy a segítség nem abból áll, hogy az ember

kevesebb részletfizetés mellett fizesse vissza a saját tartozását.

Úgy gondoljuk, hogy a fenti módszerek, amivel a hiteleseket "segítik", csak mesterségesen növelni fogják a fizetés képtelenné váló adósok táborát, a bedőlő hiteleket, a nincstelenek tömegét és akkor valóban az adófizetők pénze bánja majd. Ha valaki eljut az árverezésig, akkor BAR-listán van, annyi pénze nem marad, hogy másik lakásba beszálljon, szigorodnak a hitelfelvételek ,tehát hitelt nem kap, plusz rossz adós, bérlakás nincs, albérletet kiadó hiénák már vannak bőven.

Ha eladjuk ,vagy elárverezik a lakást, a mai körülmények között az ára a hitel összegét sem fedezi, a fennmaradó uzsora tartozás a fentiek miatt még mindig ott marad a nyakunkon.

Megjegyeznénk, hogy mi is az adózott jövedelmünkből vettük azt a lakást, amit eladtunk azért , hogy igaz-hitel felvétele mellett , de élhetőbb körülményeket biztosítsunk családjainknak. Majd ezek után illetéket fizetünk a magyar államnak azután a lakás után, ami a hiteltartozás lejártáig a banké. Most uzsora kamatot fizetünk a banknak a már bedőlt szerencsétlen hitelesek "tartozása" miatt, valamint azért, hogy a befektetők betétje, részvénye nyereséges legyen, ország kockázat, bubor-libor és ki tudja mi után.

A mai napon olvastuk, hogy Európában nincs még egy olyan ország, ahol a bank az adósra hárítja teljes mértékben a veszteséget. De ebben is sikerült az élre törni. Bár tudomásunk szerint a bankok annyira nem vesztésegesek.

A hitelfelvételnél mindenki tisztában volt azzal, hogy a bank nem szociális intézmény.

Ezúton tudatjuk mindenkivel , hogy szeretnénk a hitelt visszafizetni, senki adózott jövedelmét nem szeretnénk elvenni.

Azt az összeget, amit felvettünk, olyan feltételekkel, amivel elkezdtük, bármi van a szerződésben/

Például, ha az eredeti törlesztő részletet visszaállítanák, /tőke,kamat, egyéb költségek/.Biztosak vagyunk benne, hogy így is lenne nyereségük bőven.

Továbbá vállalhatná a kockázatot a bank fele-fele arányban az adóssal, és az eddig lehúzott uzsorát hitelenként a tőke

tartozás csökkentésére fordíthatná.

Olyan segítséget szeretnénk, ami nem a tartozásunkat növeli, hanem ténylegesen csökkenti.

Az állam abban tudna segíteni, ha rákényszerítené a bankokat erre , megtiltaná és nem támogatná az uzsorát.

A már bedőlt hitelesek a jelenlegi jövedelmi viszonyaiknak megfelelően törleszthetnék az eredeti tőke tartozást, de nem a hitel összegének folyamatos növekedése mellett! Esetleg a bankok évente felülvizsgálhatnák a jövedelem viszonyokat.

Talán figyelembe lehetne venni, hogy akinek még van munkahelye, ott általában az idén nem volt fizetés emelés a "válság" miatt.

. Viszont a megélhetés költségei lényegesen nőttek. Rendben van, nem veszünk ruhát, nem szórakozunk, nem nyaralunk, nem kultúrálódunk, a villany lekapcsoljuk, nem fűtünk/ két nadrágban is lehet otthon ücsörögni, már akinek van otthona még/ A gyerek nem jár sportolni, külön órákra, stb. Valaki mesélje már el neki, hogy miért???

Ennie még szabad? Na , nem olyat,amit a főzőcske műsorokban néz este főműsor időben. Azt csak a zsíros döfi, meg a

krumplis tészta mellett nézheti tágra zárt szemekkel. Ameddig nem kapcsolják ki a villanyt és a kábeltévét................

Apropó, uzsora:

A sokat szidott gyors kölcsönt folyósító cég tisztességesebb, mint a bankok, mert náluk le van írva a szerződésben, hogy X forint kölcsönt folyósít, erre Y forint az összes kamat és egyéb költség, heti törlesztő részlet összesen Z. forint.

A kedves ügyfél eldöntheti belevág-e , vagy sem.

Miről is beszélgetünk a bankokkal?

Budapest, 2010.04.24.

Uzsorakamat és barátnője szintén Uzsorakamat

Nyílt levél a már bedőlt lakáshitelesek védelmében bedőlésre váró lakáshitelesektől

Azért írtuk ezt a levelet, mert hónapok óta az internet ,a sajtó , a média folyamatosan hergeli a közvéleményt a lakáshitelesek ellen , különböző blogokban, internetes fórumokon már a hitelesek is egymásnak esnek.

A témának a médiában történő tálalása alapján az emberek valóban azt hiszik, hogy az ő adózott jövedelmükből történik a "felelőtlen" adósok kihúzása a bajból. Érdekes módon a dr. Czirmes ügyvéd úr bankok elleni perétől nem hangos a sajtó.

A bank tájékoztatóiból is kiderül szerintünk, hogy itt valójában egy/reméljük már nem sokáig tartó/ államilag támogatott banki uzsoráról van szó.

Átverés 1: 2007. év vége felé, de főleg a 2008. nyarán a bankoknak és a magyar államnak is tudni kellett, hogy a válság

közeleg, mivel úgy tudjuk, egy bank évekre előre tervez. /Nem vagyunk bankárok, ha nem így van rossz információt

kaptunk./

Mivel a válság a nyakunkon volt, valakinek tudni kellett, hogy az emberek tömegesen fogják elveszteni a munkahelyüket,

a deviza árfolyam az égbe szökik, a befizetett havi törlesztőrészlet ellenére a tartozás nem csökken, hanem

folyamatosan emelkedni fog, "mentőövek" nélkül is.

Le kellett volna állítani a tömeges hitelfelvételt, de nem tették. Vajon miért??????? Kinek volt ez az érdeke???

Megkérdezzük, ki volt itt a felelőtlen??????????????

Ha a bank nem ad hitelt, az a "felelőtlen" adós nem vesz lakást, nem adja el a meglévő biztos fedélt a feje alól.

Most már tudjuk, hogy vaskos jutalék ellenében szórták a hitelközvetítők hitelt, sok esetben milliós jutalékról volt szó.

Érdekes módon 2008. januártól változott az adó és illeték törvény, 5 éven belüli lakáseladás esetében Áfát és illetéket kell fizetni.

Erős a gyanúnk, hogy ez alól az elárverezett lakások és a törlesztő részlet emelkedése miatt kényszerből eladott

lakások sem kivételek. Megkérdezzük : mennyi bevétel lesz ebből a magyar államnak? Nem hisszük, hogy az Apeh

mindenkinek elengedné méltányosságból.

Nos, nézzük a bajba jutott adósok rendelkezésére álló "mentőöveket":

Átverés 2 :

Törlesztőrészlet csökkentésének kockázatai:

Az átütemezés keretében a Bank az Ön által fizetendő havi törlesztés összegét csökkenti és/vagy a

hitel eredeti futamidejét megnöveli.

A csökkentett törlesztést maximum 2 éven keresztül fizetheti (továbbiakban: könnyített fizetési időszak).

Ön - a csökkentés mértékétől függően – az új törlesztő részletben az egyébként esedékes tőkét és

kamatot részben vagy egészben nem fizeti meg.

Tájékoztató Újrakezdés Hitelről

Kérjük, hogy mielőtt jelezne igényét a további csökkentett törlesztésre, gondolja át, hogy valóban fennállnak-e

még fizetési nehézségei.

A csökkentés mértékétől függően – az új törlesztő részletben az egyébként esedékes tőkét és kamatot részben

vagy egészben nem fizeti meg. Amennyiben a csökkentett törlesztőrészlet nem elegendő a kezelési költség,

díjak és kamat összegének fedezésére, a Bank a meg nem fizetett kamatot tőkésíti, ezáltal az Ön fennálló

tartozása a könnyített fizetési időszak alatt – az eredeti folyósításkori hitelösszeghez képest – növekszik.

Legkésőbb a két éves könnyített fizetési időszak végén a Bank meghatározza az aktuális tőketartozást. Az

aktuális tőketartozásból – a még hátralévő futamidőre – az annuitás módszere alapján a Bank újra kiszámolja

az Ön által fizetendő havi törlesztőrészlet nagyságát.

Mivel az Ön tőketartozása a könnyített fizetési időszak alatt folyamatosan emelkedhet a meg nem fizetett

kamat összegével, minél hosszabb ideig veszi igénybe az Ügyfél a törlesztőrészlet csökkentést, annál nagyobb

mértékben emelkedik.

Ezúton szeretnénk mindenkit tájékoztatni, hogy ezen "mentőövek" igénybevétele esetén az eredeti tőketartozás összegéhez képest -a törlesztés ellenére- a tartozás súlyos milliókkal emelkedhet egy-két év alatt.

Ez az összeg akár 5-7 millió forint is lehet. Példa: 15 millió forint felvett hitelösszeg esetében a jelenleg fennálló

tartozás: több mint 19 millió forint, ami deviza árfolyam emelkedés és a "hitelezés költségeinek" változása esetén

akár a csillagos égig emelkedhet.

Az induló törlesztő részlet tőke+kamat+kezelési költség összegéhez képest a jelenlegi törlesztő több mint 50%-al emelkedett, ebből csak kamatra annyit fizet az adós, mint az induló részlet összesen.

A féléves kamat periódus lejártát követően "természetesen" újra emelkedik.

Átverés 3:

Magyar állam által felajánlott áthidaló kölcsön:

Ha Ön 2008.09.30-át követően a foglalkoztató érdekkörében felmerült okból elvesztette a munkáját és teljesíti

az Áthidaló kölcsön igénybevételi feltételeit;, melyet Áthidaló Kölcsön tájékoztatónkban találhat

meg az alábbi példa alapján működhet a csökkentett havi törlesztést igénybevétele.

A jelzálog alapú hitele aktuális havi törlesztőrészlete 100.000 Ft (a példa kedvéért folyamatosan a 2 év során)

és 2 évig havonta csak 10.000 Ft megfizetését vállalja, akkor a tényleges havi törlesztés és az Ön által vállalt

csökkentett havi törlesztés közötti 90.000 Ft 24 hónapon keresztül kamatmentesen halmozódik. A Bank felé

fennálló tartozása annál nagyobb lesz, minél alacsonyabb havi törlesztőrészlet megfizetését vállalja ez alatt

az időszak alatt.

A 25. hónaptól kezdődően Ön a jelzálog alapú hitelének havi törlesztőrészletének megfizetése mellett köteles

az Áthidaló kölcsön törlesztését is megkezdeni, így a fizetési könnyítést követően mindkét hitelnek a

törlesztő részletét biztosítania kell a bankszámláján.

A 2 évig meg nem fizetett törlesztőrészlet összegét (90.000 Ft x 24 = 2.160.000 Ft) forint alapú hitelként 10

év (háztartási jövedelem csökkenése esetén 5 év) alatt köteles visszafizetni.

Szerződésszegés következményei:

A Magyar Állam készfizető kezesként felel az Adós részére folyósított Kölcsön és kamatai összegének

munkahely elvesztése esetén 80 %--ért, egyéb megváltozott körülmény esetén 70 %-ért. Amennyiben az

Áthidaló kölcsön Adósa megszegi az Áthidaló kölcsönszerződés bármely rendelkezését, így különösen ha a

kölcsönszerződésből eredő fizetési kötelezettségeinek nem- vagy késedelmesen tesz eleget, a Bank jogosult az

Áthidaló kölcsönszerződést azonnali hatállyal megszüntetni. A lakáscélú kölcsönökre vonatkozó állami

készfizető kezességről szóló törvény értelmében a jelzálog alapú hitel felmondása esetén a Bank köteles az

Áthidaló kölcsönszerződést is felmondani.

A Bank az Adóssal szemben fennálló követelése érvényesítése érdekében megteszi a szükséges lépéseket,

amelynek keretében kezdeményezi az állam által vállalt kezesség beváltását.

A kezesség beváltása során a központi költségvetés terhére kifizetett összeg az Adós állammal szembeni

kötelezettségévé válik, amelyről az Adóst az állami adóhatóság határozatban értesíti. Az állammal szembeni

tartozás behajtása adók módjára történik

Ha jól értelmeztük, itt a magyar állam a banknak fizeti két évig az adós által meg nem fizetett tartozást..............

Átverés 4:

A PSZÁF és a Kormány által aláírt Magatartás kódex:

Ok-lista

1. A hitelezők vállalják, hogy kamatot csak az alábbi okok bekövetkezése esetén módosítanak egyoldalúan.

1.1. A jogi, szabályozói környezet megváltozása

* a hitelező - hitel-, és pénzügyi lízingszerződés szerinti jogviszonyokat szorosan és közvetlenül érintő - tevékenységére, működési feltételeire vonatkozó vagy ahhoz kapcsolódó jogszabályváltozás, jegybanki rendelkezés vagy a hitelezőre kötelező egyéb szabályozók megváltozása;

* a hitelező - hitel-, és pénzügyi lízingszerződés szerinti jogviszonyokat szorosan és közvetlenül érintő - tevékenységéhez kapcsolható közteher- (pl. adó-) változása, a kötelező tartalékolási szabályok változása;

* kötelező betétbiztosítás összegének, vagy díjának változása.

1.2. A pénzpiaci feltételek, a makrogazdasági környezet módosulása

* a hitelező forrásköltségeinek változása / pénzpiaci forrásszerzési lehetőségek változása, így különösen, de nem kizárólagosan:

o Magyarország hitelbesorolásának változása,

o az országkockázati felár változása (credit default swap),

o jegybanki alapkamat, a jegybanki repo- és betéti kamatlábak változása,

o a bankközi pénzpiaci kamatlábak/ hitelkamatok változása,

o a Magyar Állam vagy a hitelező által kibocsátott kötvény és SWAP hozamgörbék egymáshoz képest történő elmozdulása,

o refinanszírozást biztosító, nyilvánosan kibocsátott értékpapír hozamának, illetve kibocsátója elismert külső hitelminősítő szervezet általi kockázati besorolásának változása vagy az ilyen besoroláshoz kapcsolódó költségek megváltozása,

o a hitelező lekötött ügyfélbetéteinek kamatának változása.

1.3. Az ügyfél kockázati megítélésének megváltozása

* Az ügyfél, illetve a hitelügylet más kockázati kategóriába történő átsorolása a hitelező vonatkozó jogszabályi előírásoknak megfelelő eszközminősítési szabályzata, vagy belső adósminősítési szabályzata alapján - különös tekintettel az ügyfél pénzügyi helyzetében és fizetőképességi stabilitásában bekövetkező változásokra -, ha azt az új kockázati kategóriába történő átsorolás az értékvesztés, és ezáltal az alkalmazott kockázati felár mértékének változtatását teszi indokolttá.

* A hitelező vonatkozó jogszabályi előírásoknak megfelelő eszközminősítési szabályzata, vagy hitelező belső adósminősítési szabályzata alapján azonos kockázati kategóriába tartozó hitelügyletek, illetve ügyfelek kockázatának változása, ha a kockázat megváltozása az adott kockázati kategóriában az értékvesztés, és ezáltal az alkalmazott kockázati felár mértékének változtatását teszi indokolttá.

* A hitelezők vállalják, hogy a kockázati megítélés megváltozása alapján nem érvényesítenek kamatemelést azon ügyfeleknél, akik szerződési kötelezettségeiket folyamatosan teljesítették, a hitel futamideje alatt nem estek fizetési késedelembe.

* A nyújtott kölcsön vagy hitel fedezetéül szolgáló ingatlanfedezet értékében bekövetkezett legalább 10%-os változás.

IV. Az ügyfelek fizetési nehézségének kezelése körében alkalmazandó eljárások

A hitelezők vállalják, hogy

* Kidolgoznak a hitelezéssel kapcsolatban olyan termékeket, áthidaló módszereket, intézkedési csomagokat, amelyek a hitelek átütemezésével, vagy a törlesztési időszak meghosszabbításával kapcsolatosak, vagy egyéb módon próbálnak a szorult anyagi helyzetbe jutott ügyfeleken segíteni.

* Az érintett ügyfélkörüket megfelelően - tájékoztató levél, információs füzet, stb. - tájékoztatják az elérhető, hitelekhez kapcsolódó áthidaló módszerekről.

* Felhívják az ügyfeleik figyelmét arra, hogy a futamidő meghosszabbítása esetén a törlesztőrészlet nem csökken azzal arányosan, tekintettel arra, hogy a hosszabb futamidő miatt a fizetendő hiteldíj is növekszik. Az egyes áthidaló megoldások tekintetében bemutatják a törlesztőrészlet alakulását.

* Az ésszerűség és a hitelező üzletpolitikájának lehetőségein belül ügyintézőik - az automatikus elutasítás helyett - minél több alternatív megoldást vázolnak fel a nehézségekkel küzdő ügyfelek számára a szerződések módosítása során.

* Lehetővé teszik a devizaalapú hitelek forintra történő átváltásának lehetősége mellett e hitelek devizában való egyösszegű törlesztését, illetve a hitelkiváltást is, amenynyiben erre az ügyfelek részéről igény mutatkozik.

Átverés 5:

Önkormányzatoknak elővásárlási joga van az árverezés alatt álló ingatlanokra.

Mindenki tudja,hogy az önkormányzatoknak nincsen erre pénze, de megveheti a lakásokat. Milyen meglepő, hitelből.

Mondja már meg valaki, kit néznek itt hülyének a hiteleseket vagy a nem hiteleseket?

Kérnénk mindenkit, aki a hiteleseket a pokolba és a börtönbe kívánja, olvassa el többször a "mentőöveket".

A fentiekből kiderül, ha lassan és figyelmesen átrágja valaki, az a tény, hogy a segítség nem abból áll, hogy az ember

kevesebb részletfizetés mellett fizesse vissza a saját tartozását.

Úgy gondoljuk, hogy a fenti módszerek, amivel a hiteleseket "segítik", csak mesterségesen növelni fogják a fizetés képtelenné váló adósok táborát, a bedőlő hiteleket, a nincstelenek tömegét és akkor valóban az adófizetők pénze bánja majd. Ha valaki eljut az árverezésig, akkor BAR-listán van, annyi pénze nem marad, hogy másik lakásba beszálljon, szigorodnak a hitelfelvételek ,tehát hitelt nem kap, plusz rossz adós, bérlakás nincs, albérletet kiadó hiénák már vannak bőven.

Ha eladjuk ,vagy elárverezik a lakást, a mai körülmények között az ára a hitel összegét sem fedezi, a fennmaradó uzsora tartozás a fentiek miatt még mindig ott marad a nyakunkon.

Megjegyeznénk, hogy mi is az adózott jövedelmünkből vettük azt a lakást, amit eladtunk azért , hogy igaz-hitel felvétele mellett , de élhetőbb körülményeket biztosítsunk családjainknak. Majd ezek után illetéket fizetünk a magyar államnak azután a lakás után, ami a hiteltartozás lejártáig a banké. Most uzsora kamatot fizetünk a banknak a már bedőlt szerencsétlen hitelesek "tartozása" miatt, valamint azért, hogy a befektetők betétje, részvénye nyereséges legyen, ország kockázat, bubor-libor és ki tudja mi után.

A mai napon olvastuk, hogy Európában nincs még egy olyan ország, ahol a bank az adósra hárítja teljes mértékben a veszteséget. De ebben is sikerült az élre törni. Bár tudomásunk szerint a bankok annyira nem vesztésegesek.

A hitelfelvételnél mindenki tisztában volt azzal, hogy a bank nem szociális intézmény.

Ezúton tudatjuk mindenkivel , hogy szeretnénk a hitelt visszafizetni, senki adózott jövedelmét nem szeretnénk elvenni.

Azt az összeget, amit felvettünk, olyan feltételekkel, amivel elkezdtük, bármi van a szerződésben/

Például, ha az eredeti törlesztő részletet visszaállítanák, /tőke,kamat, egyéb költségek/.Biztosak vagyunk benne, hogy így is lenne nyereségük bőven.

Továbbá vállalhatná a kockázatot a bank fele-fele arányban az adóssal, és az eddig lehúzott uzsorát hitelenként a tőke

tartozás csökkentésére fordíthatná.

Olyan segítséget szeretnénk, ami nem a tartozásunkat növeli, hanem ténylegesen csökkenti.

Az állam abban tudna segíteni, ha rákényszerítené a bankokat erre , megtiltaná és nem támogatná az uzsorát.

A már bedőlt hitelesek a jelenlegi jövedelmi viszonyaiknak megfelelően törleszthetnék az eredeti tőke tartozást, de nem a hitel összegének folyamatos növekedése mellett! Esetleg a bankok évente felülvizsgálhatnák a jövedelem viszonyokat.

Talán figyelembe lehetne venni, hogy akinek még van munkahelye, ott általában az idén nem volt fizetés emelés a "válság" miatt.

. Viszont a megélhetés költségei lényegesen nőttek. Rendben van, nem veszünk ruhát, nem szórakozunk, nem nyaralunk, nem kultúrálódunk, a villany lekapcsoljuk, nem fűtünk/ két nadrágban is lehet otthon ücsörögni, már akinek van otthona még/ A gyerek nem jár sportolni, külön órákra, stb. Valaki mesélje már el neki, hogy miért???

Ennie még szabad? Na , nem olyat,amit a főzőcske műsorokban néz este főműsor időben. Azt csak a zsíros döfi, meg a

krumplis tészta mellett nézheti tágra zárt szemekkel. Ameddig nem kapcsolják ki a villanyt és a kábeltévét................

Apropó, uzsora:

A sokat szidott gyors kölcsönt folyósító cég tisztességesebb, mint a bankok, mert náluk le van írva a szerződésben, hogy X forint kölcsönt folyósít, erre Y forint az összes kamat és egyéb költség, heti törlesztő részlet összesen Z. forint.

A kedves ügyfél eldöntheti belevág-e , vagy sem.

Miről is beszélgetünk a bankokkal?

Budapest, 2010.04.24.

Uzsorakamat és barátnője szintén Uzsorakamat

uzsorakamat

2010.04.28 11:28:53

@Raiffeisen: Hát én is,és nagyon sok barátom így gondolkodik!

"Érdekelne hogy amit 2008 09 hónapban felvett devizalakáshitel törlesztése meddig emelkedhet még? Több mint 50% -al emelték a havi törlesztést, mondván a válság miatt kell a kamat emelés is. De mikor a szerzödést aláírtuk nem 118000 ft-ot válaltunk havonta csak 67000ft -ot.A…..

uzsorakamat

2010.03.20 22:09:53

Belépve többet láthatsz. Itt beléphetsz

www.borsonline.hu/news.php?op&hid=37835