Adatok

Itt a piros!

11 bejegyzést írt és 15 hozzászólása volt az általa látogatott blogokban.

Bankba járni rossz. Sorbanállás, űrlapok kitöltése, hülye ügyfélszolgálatos, hülye ügyfelek, miegymás. Ez a banknak is rossz, nem véletlen, hogy többségük interneten is lehetővé teszi a különféle ügyintézést. Mint ahogy az OTP is. Persze az internetes bankolásban ugyanúgy…..

Itt a piros!

2010.01.26 12:02:04

@Timmantyú: hopp, meg is jött az otépés kolléga. Írtam én, hogy teljesen leállt a rendszer? Írtátok a saját címlapotokon, hogy ha használni akarja valaki a nem működő funkciókat, telefonáljon (ha van szerződése...)? Írtátok ugyanitt részletesen, hogy melyik funkció működik, és melyik nem? Magadban próbálj meg válaszolni.

Végre úgy tűnik, valamelyest szigorítják azt a gátlástalan szabadrablást, amit feddhetetlen jellemű országgyűlési képviselőink költségtérítés jogcímen folytattak évek óta, mintegy kvázinemesi jogon járó kiváltságaikkal élve. Persze nemcsak kis hazánkban áll a bál a…..

Tényleg nem arról van szó, hogy kipécéztük volna magunknak az Erste Bankot, de mit tegyünk, megint róluk szól a sztori. A múltkori poszt után most viszont nem saját terepmunkára alapozunk, hanem a Pénzcentrum.hu által kikukázott számok között matatunk nagy fintorogva. A marha nagy…..

Update: Időközben érkezett egy korrekt, udvarias levél az Erste Bank kommunikációs szakértőjétől, miszerint csak ennek az egy bankfióknak a partizánakciójáról van szó, ilyen reklámanyagot egyetlen más fiókban sem helyeztek el. Semmi okom ezt kétségbe vonni, bár a posztban…..

Itt a piros!

2009.05.19 12:17:37

@danaz: jobban jártam, hogy nem séróból nyúltam le, mert legalább meghallgattam a magyarázatot is. A lényeg meg itt van, úgyis beszkennelés lett volna a sorsa. A minőség nem lenne ennyire béna, viszont szegényebbek lennénk egy frappáns indoklással...

Oké, tudtuk, hogy a bankok csak a pénzünkre utaznak, de hogy ennyire hülyék legyenek, az mindig meglepetést tud okozni. Viszi is a levélírónk a zsetont azonnal egy versenytárshoz, aztán még egyhez, aztán még egyhez... Lássuk a mai történetet! (Továbbra is várjuk a…..

Hív a haver: „Figyi, mi van, ha nem fizetem vissza a lakáshitelt? Kiszámoltam. 1 éve vettem 20 millárért egy új lakást, vettem fel rá 18 milliónyi CHF hitelt. Most úgy 24 millióval lógok a banknak, miközben a lakást 18 milliónál drágábban egyszerűen lehetetlen eladni (a…..

Kétségbeejtővé vált a helyzet, nincs már egy ép nadrágom, amit felvehetnék. Legutóbb például a CIB Bank miatt búcsúzhattam el egy remekbe szabott darabtól, a csudás jubileumi kötvénykibocsátásuk miatt ugyanis megint kinyílt a bicska a zsebemben. Nem elég, hogy a bank frankón…..

Itt a piros!

2009.03.11 08:48:07

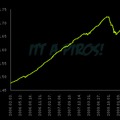

@manor: Nem így van. Például: Veszel egy állampapírt a másodpiacon (közvetlenül az államtól nem tudsz venni, azt csak meghatározott intézmények tehetik meg), aminek a kamata 7.25 % - azaz évente kifizet 100 egységre 7.25 egységet - a lejáratkor pedig 100 egységet (amikor kötvényt veszel, akkor lényegében hitelt nyújtasz, ezt a hitelt törleszti az állam vissza a legvégén). Az egy dolog, hogy el is adhatod a kötvényedet lejárat előtt a piacon, de most lejáratig való tartásról beszélünk.

Ha a névérték 100 százalékán veszed a kötvényt, akkor tényleg csak a 7.25 egységnyi kamatot keresed a kötvényen, háromszor, ha hároméves kötvényről van szó.

Az éves 14.02 százalékos hozam viszont úgy jön ki, hogy nem a névérték 100 százalékán, hanem kevesebbért veszed, pl. 90 százalékon, azaz 90 egységért. Ez esetben megkapod ugyanúgy a 7.25 egységet minden kamatfizetéskor, meg a 100 egységet a futamidő végén, miközben csak 90 egységet fizettél érte az elején.

Érted a különbséget? Igenis megkapod a 14 százalékot a te kis zsebedbe, részben a kamatfizetéseken keresztül (fix, mindkét esetben 7.25 egységek, háromszor, ha hároméves kötvényről beszélünk), részben pedig azon keresztül, hogy "olcsóbban" - a példában 90 egységért - veszel egy ugyanolyan 100 egységes pénzáramlást.

Ahhoz képest, hogy milyen megszólítással nyitottad az első kommentedet, elég lassan jutsz el a megvilágosodásig, de ne aggódj, jó úton haladsz... CIB-es vagy egyébként?

Ha a névérték 100 százalékán veszed a kötvényt, akkor tényleg csak a 7.25 egységnyi kamatot keresed a kötvényen, háromszor, ha hároméves kötvényről van szó.

Az éves 14.02 százalékos hozam viszont úgy jön ki, hogy nem a névérték 100 százalékán, hanem kevesebbért veszed, pl. 90 százalékon, azaz 90 egységért. Ez esetben megkapod ugyanúgy a 7.25 egységet minden kamatfizetéskor, meg a 100 egységet a futamidő végén, miközben csak 90 egységet fizettél érte az elején.

Érted a különbséget? Igenis megkapod a 14 százalékot a te kis zsebedbe, részben a kamatfizetéseken keresztül (fix, mindkét esetben 7.25 egységek, háromszor, ha hároméves kötvényről beszélünk), részben pedig azon keresztül, hogy "olcsóbban" - a példában 90 egységért - veszel egy ugyanolyan 100 egységes pénzáramlást.

Ahhoz képest, hogy milyen megszólítással nyitottad az első kommentedet, elég lassan jutsz el a megvilágosodásig, de ne aggódj, jó úton haladsz... CIB-es vagy egyébként?

Itt a piros!

2009.03.12 08:55:31

@manor: A kötvény kamata nem tőkésedik, csak arra utaltam, hogy a kötvény hozama értelmezhető egyfajta "egyenértékesként". Azaz ha találnál egy olyan éves bankbetétet, ami 14.02 százalékot fizet (nyilván az életben most nincs ilyen), és minden évben újra beteszed a tőkédet meg az addig kapott betéti kamatokat, akkor a végén ugyanott leszel, mint a kötvényeddel a kötvénykamatokkal meg az árfolyamnyereséggel. Szóval nem a kamat, hanem a hozam értelmezhető "kamatos kamatként".

Azt egyébként fontos látni, hogy nem egy versenytárs ajánlatához hasonlítjuk a CIB kötvényt, hanem egy szimpla állampapírhoz, a létező legtriviálisabb megoldáshoz. Az természetes persze, hogy a bank a kényelemért cserébe lecsíp valamennyit az ügyfél hasznából, de itt egy kicsit vastag csippentésről van szó (és azt még nem is boncolgattuk, hogy miközben az állampapír évente kifizeti a a 7.25 százalékos kamatot, a CIB csak három év elteltével ad pénzt a kezedbe...)

Nyilván a saját termékét dicséri a bank, a Suzuki is dicséri az autóját, mégsem gondolja senki, hogy az olyan, mit egy BMW. A pénzügyi termékeknél viszont épp az a baj, hogy az ügyfelek tudatlansága miatt a bankok egy Suzukit is be tudnak állítani BMW-nek, és mindenki megkajálja, szóval az etikai vonatkozás itt egy kicsit hangsúlyosabb. Ezért az éles szavak, elismerem, hogy kicsit az egész szektornak szól, nemcsak egyetlen banknak.

Remélem a későbbi posztok körül is hasznos vita alakul ki, ez a célja a blognak :)

Azt egyébként fontos látni, hogy nem egy versenytárs ajánlatához hasonlítjuk a CIB kötvényt, hanem egy szimpla állampapírhoz, a létező legtriviálisabb megoldáshoz. Az természetes persze, hogy a bank a kényelemért cserébe lecsíp valamennyit az ügyfél hasznából, de itt egy kicsit vastag csippentésről van szó (és azt még nem is boncolgattuk, hogy miközben az állampapír évente kifizeti a a 7.25 százalékos kamatot, a CIB csak három év elteltével ad pénzt a kezedbe...)

Nyilván a saját termékét dicséri a bank, a Suzuki is dicséri az autóját, mégsem gondolja senki, hogy az olyan, mit egy BMW. A pénzügyi termékeknél viszont épp az a baj, hogy az ügyfelek tudatlansága miatt a bankok egy Suzukit is be tudnak állítani BMW-nek, és mindenki megkajálja, szóval az etikai vonatkozás itt egy kicsit hangsúlyosabb. Ezért az éles szavak, elismerem, hogy kicsit az egész szektornak szól, nemcsak egyetlen banknak.

Remélem a későbbi posztok körül is hasznos vita alakul ki, ez a célja a blognak :)

Ez a poszt nem kifejezetten pénzügyi termékkel kapcsolatos szemfényvesztésről szól, de azért passzol a blog profiljához, hiszen a téma egy szép kerek átverés, eszenciális hazudozás egyenesen a pénzügyi felügyelettől és az ország vezetőitől. Történt ugyanis, hogy tegnap…..

Oké válság, oké bukta mindenhol, oké száz meg ezer évben egyszer, de akkor is. Egy dolog, ha a piacok miatt veszítek pénzt, és egy másik, ha az alapkezelő nem azt csinálja az alapomban, amire leszerződtünk. Mert az első az kellemetlen, a másiktól viszont tényleg hajlamos az ember…..

Az elmúlt hetekben számos devizahiteles szembesülhetett azzal, hogy számottevően megemelkedett jelzáloghitel törlesztő részlete. Aki még nem, az hamarosan fog. A legrosszabb azonban nem az az egészben, hogy a forint gyengülésének következményeit kell elviselnünk, hanem a bankok…..

Fanfár és dobpergés, elindultunk, nem kevésbé nemes célt tűzve ki magunk elé, mint hogy felfedjük azokat a szolgáltatásokat, termékeket a hazai pénzügyi piacokon, amelyek lényegesen kevésbé szolgálják az ügyfelek, azaz a mi érdekünket, mint ahogyan azt a szolgáltatók…..

Belépve többet láthatsz. Itt beléphetsz