Adatok

hétköznapi pénzügyek

17 bejegyzést írt és 45 hozzászólása volt az általa látogatott blogokban.

Mit lehet kezdeni egy négyéves követeléssel? Ez a poszt egy kicsit "énposzt" jellegű lesz, mert velem történt meg, és a végén szeretném a kedves olvasó tanácsát kérni, mit érdemes tenni ilyen helyzetben. 2006-2007-ben a régi albérletemben szerződésem volt a…..

"A föníciaiak találták fel a pénzt - de miért ilyen keveset?"Johann Nestroy Vajon azzal, hogy a válság és a túlzott devizahitelezés számos hitelfelvevő életét megkeserítette, sikerült-e megtanulnia a lakosságnak, hogy csak sokkal tájékozottabban szabad a…..

hétköznapi pénzügyek

2010.08.17 10:02:47

@petrocelli111: Egyrészt én is csak azt tudom mondani, hogy teljesen jogos a felvetés. A piaci érték ugye alapesetben azt kellene jelentse, hogy ennyiért lehetne értékesíteni az ingatlant. Viszont a valóságban nem így működik.

Amikor személyesen találkoztam egy ingatlanbecslő kalkulációjában, ő azt a nem túl reális módszert alkalmazta, hogy:

1. Az ingatlan környezetében keresett hasonló tulajdonságúakra feladott hírdetéseket, azokból számolt négyzetméterárat

2. Ezeket hasból korrigálta pl. 0,9-es vagy 1,1-es szorzóval az ingatlan állapotát megbecsülve

3. A kapott négyzetméter árakat felszorozta a vizsgált ingatlan négyzetméter árával

Persze ez a számítás azt mutatja meg, hogy mennyiért szeretnének a környéken eladni, nem pedig azt, hogy mennyit ér.

A számítás irrealitását mutatja, hogy ismerek olyan esetet, ahol a kialkudott vételárnál lényegesen magasabb értéket becsültek.

Amikor személyesen találkoztam egy ingatlanbecslő kalkulációjában, ő azt a nem túl reális módszert alkalmazta, hogy:

1. Az ingatlan környezetében keresett hasonló tulajdonságúakra feladott hírdetéseket, azokból számolt négyzetméterárat

2. Ezeket hasból korrigálta pl. 0,9-es vagy 1,1-es szorzóval az ingatlan állapotát megbecsülve

3. A kapott négyzetméter árakat felszorozta a vizsgált ingatlan négyzetméter árával

Persze ez a számítás azt mutatja meg, hogy mennyiért szeretnének a környéken eladni, nem pedig azt, hogy mennyit ér.

A számítás irrealitását mutatja, hogy ismerek olyan esetet, ahol a kialkudott vételárnál lényegesen magasabb értéket becsültek.

hétköznapi pénzügyek

2010.08.18 09:55:48

@dézsavü: Erre nem tudok sokmindent mondani. 4 vagy 5 éve volt egy ilyen papír a kezemben.

Az mondjuk igaz, hogy ott a hitelösszeg töredéke volt az ingatlan értéknek. Lehet, hogy ilyenkor elnagyolják a számítást? Passz.

Mindenesetre, amit Te írtál számítást, az korrektebbnek hangzik, de ahhoz meg kell a közelmúltból végbement ingatlan adás-vétel.

Az mondjuk igaz, hogy ott a hitelösszeg töredéke volt az ingatlan értéknek. Lehet, hogy ilyenkor elnagyolják a számítást? Passz.

Mindenesetre, amit Te írtál számítást, az korrektebbnek hangzik, de ahhoz meg kell a közelmúltból végbement ingatlan adás-vétel.

hétköznapi pénzügyek

2011.03.23 20:55:40

@baba37: A blog pénzügyi és nem pedig jogi kérdésekkel foglalkozik, úgyhogy a "jogos-e" kérdés megválaszolásában biztosan nem vagyok kompetens.

A kezesnek lenni egyébként azt jelenti, hogy valaki vállalja, hogy ha az, akiért kezeskedik, nem fizetőképes, akkor fizet helyette, valamint a vagyonával is felel ezért. Magyarul, hogyha az adós nem fizet, akkor a kezesnek kell fizetni. Ha a kezes sem fizet, akkor az adós vagyonából megpróbálják törleszteni a tartozást. Hogyha ez kevés, akkor a kezes vagyonából próbálják törleszteni.

Pénzügyi szempontból ez opciós jogtól függetlenül ugyanígy néz ki.

Kezesnek lenni komoly felelősség.

Az ügy jogi oldaláról - még egyszer mondom, nem vagyok jogász - nekem első ránézésre úgy tűnik, hogy egyedül az adós házának elárverezési ára támadható. Az összes többi szerintem csak a szerződésben leírtak végrehajtása.

A kezesnek lenni egyébként azt jelenti, hogy valaki vállalja, hogy ha az, akiért kezeskedik, nem fizetőképes, akkor fizet helyette, valamint a vagyonával is felel ezért. Magyarul, hogyha az adós nem fizet, akkor a kezesnek kell fizetni. Ha a kezes sem fizet, akkor az adós vagyonából megpróbálják törleszteni a tartozást. Hogyha ez kevés, akkor a kezes vagyonából próbálják törleszteni.

Pénzügyi szempontból ez opciós jogtól függetlenül ugyanígy néz ki.

Kezesnek lenni komoly felelősség.

Az ügy jogi oldaláról - még egyszer mondom, nem vagyok jogász - nekem első ránézésre úgy tűnik, hogy egyedül az adós házának elárverezési ára támadható. Az összes többi szerintem csak a szerződésben leírtak végrehajtása.

"Azok a dolgok is már előre meg vannak írva, amelyek végül nem történnek meg."Pieter Frans Thomése Ügyfél: - Jó napot kívánok!Banki dolgozó: - Jó napot! Legyen szíves foglaljon helyet. Megkínálhatom egy csésze kávéval vagy egy pohár ásványvízzel?Ü: -…..

hétköznapi pénzügyek

2010.10.05 09:48:21

@dézsavü:

"De szerintem ezeket egy átlagos pénzügyi műveltségű ember tudja."

Szerintem túlzott az optimizmusod. Az átlagos pénzügyi műveltségnek minimum ezt a szintet el kellene érni, de szerintem a közelében sincs.

...Persze azoknak (a bebukottaknak) van a legnagyobb hangja, akiknek hiába magyarázza az ember, úgysem értik meg.

"De szerintem ezeket egy átlagos pénzügyi műveltségű ember tudja."

Szerintem túlzott az optimizmusod. Az átlagos pénzügyi műveltségnek minimum ezt a szintet el kellene érni, de szerintem a közelében sincs.

...Persze azoknak (a bebukottaknak) van a legnagyobb hangja, akiknek hiába magyarázza az ember, úgysem értik meg.

hétköznapi pénzügyek

2010.10.07 14:49:41

@dézsavü: Nem vettem rossz néven, amit írtál. Sőt mindig örülök, ha Te vagy bárki más hozzáfűzi a véleményét.

Összesen annyit akartam megjegyezni a kommentedhez, hogy amit leírtam valóban tudnia kellene (!) egy átlagos pénzügyi műveltséggel rendelkező embernek, de ma még szerintem a magyar átlag ennél sokkal-sokkal lejjebb van. De ne legyen igazam.

Arra egyébként kíváncsi lennék, hogy miért gondolod (vagy honnan tudod), hogy egy "fodrászkislány" műveltebb pénzügyi szempontból, mint egy diplomás tanár vagy orvos?

A mérnökökkel kapcsolatban teljesen egyetértek:)

Összesen annyit akartam megjegyezni a kommentedhez, hogy amit leírtam valóban tudnia kellene (!) egy átlagos pénzügyi műveltséggel rendelkező embernek, de ma még szerintem a magyar átlag ennél sokkal-sokkal lejjebb van. De ne legyen igazam.

Arra egyébként kíváncsi lennék, hogy miért gondolod (vagy honnan tudod), hogy egy "fodrászkislány" műveltebb pénzügyi szempontból, mint egy diplomás tanár vagy orvos?

A mérnökökkel kapcsolatban teljesen egyetértek:)

"Az üzletben azon apróságon múlik a siker, hogy az ember ura-e önmagának."Nora Roberts A válság évei a mélybe rántották az autóvásárlással kapcsolatos hiteleket, meg úgy egyáltalán az új autó vásárlásokat. De minden rossznak vége szakad egyszer, így…..

hétköznapi pénzügyek

2010.09.27 13:06:12

@dézsavü:

A bank és a finanszírozott autó "elszállítása" közötti kapcsolatról annyit, hogy amit írsz az inkább összeesküvés elmélet, mintsem valóság. Vagy ha tudsz valamit, akkor kérlek oszd meg a részleteket is.

Az összefoglaló résszel kapcsolatban igazad van. A bevezetőben írtak ("az autóeladások is lassan újra elindulnak az emelkedőn felfelé") helyesebben fejezik ki azt, amire gondoltam. Pl. az augusztusi autó eladási statisztikák már némi emelkedést mutatnak, ami persze nagyon távoli a válság előtti helyzethez képest, de a nagy visszaesés (talán átmeneti?) megtorpanását jelzik.

A bank és a finanszírozott autó "elszállítása" közötti kapcsolatról annyit, hogy amit írsz az inkább összeesküvés elmélet, mintsem valóság. Vagy ha tudsz valamit, akkor kérlek oszd meg a részleteket is.

Az összefoglaló résszel kapcsolatban igazad van. A bevezetőben írtak ("az autóeladások is lassan újra elindulnak az emelkedőn felfelé") helyesebben fejezik ki azt, amire gondoltam. Pl. az augusztusi autó eladási statisztikák már némi emelkedést mutatnak, ami persze nagyon távoli a válság előtti helyzethez képest, de a nagy visszaesés (talán átmeneti?) megtorpanását jelzik.

"A felelősség-nem-vállalás és -hárítás mára össznépi élettevékenységgé vált."Vavyan Fable Most, hogy talán lassan kezdünk kikecmeregni az elmúlt években lezajlott válság okozta sokkból, illetve már látjuk - vagy legalább sejtjük - a fényt az alagút…..

hétköznapi pénzügyek

2010.09.20 14:44:24

@bennfentes9:

Szándékosan nem a devizahitelesekről, hanem minden hitelesről írtam.

A hitelek jellemzően nem azért buktak/buknak be, mert pl. 50e helyett 65e-t kell most fizetni a hitelre (árfolyam emelkedés), hanem azért mert az eddigi 120-180e nettó helyett 50e lett, vagy annyi sem (munkahely elvesztés). Erre próbáltam rávilágítani a "kockázat" című szakaszban.

Mind a banknak, mind az ügyfélnek arra kellett volna felkészülni, hogy a hitelt a munkahely elvesztése után is fizetni kell. Erre például lehet egy biztosítással is készülni (léteztek és léteznek ilyen biztosítások). A bank oldaláról annyi, hogy lehetett volna nyomatékosabban promotálni a munkahely-elvesztés biztosítást.

Ha a hitelfelvevők tudatlanságát "fél-mentség"-ként sorolod fel, idézem: "nem tudatosan vállalt be ekkora kockázatot".

Akkor igazából azt mondod, hogy szólni kellett volna nekik, hogy az állásukat akár el is veszíthetik? Mi az a minimum tudás, amit elvárhat egy bank egy ügyféltől?

Amit írtál az igaz az árfolyamkockázatra, de most nem erről volt szó.

Szándékosan nem a devizahitelesekről, hanem minden hitelesről írtam.

A hitelek jellemzően nem azért buktak/buknak be, mert pl. 50e helyett 65e-t kell most fizetni a hitelre (árfolyam emelkedés), hanem azért mert az eddigi 120-180e nettó helyett 50e lett, vagy annyi sem (munkahely elvesztés). Erre próbáltam rávilágítani a "kockázat" című szakaszban.

Mind a banknak, mind az ügyfélnek arra kellett volna felkészülni, hogy a hitelt a munkahely elvesztése után is fizetni kell. Erre például lehet egy biztosítással is készülni (léteztek és léteznek ilyen biztosítások). A bank oldaláról annyi, hogy lehetett volna nyomatékosabban promotálni a munkahely-elvesztés biztosítást.

Ha a hitelfelvevők tudatlanságát "fél-mentség"-ként sorolod fel, idézem: "nem tudatosan vállalt be ekkora kockázatot".

Akkor igazából azt mondod, hogy szólni kellett volna nekik, hogy az állásukat akár el is veszíthetik? Mi az a minimum tudás, amit elvárhat egy bank egy ügyféltől?

Amit írtál az igaz az árfolyamkockázatra, de most nem erről volt szó.

hétköznapi pénzügyek

2010.09.21 10:40:31

@Dr.Kotász: Az emberek eléggé nehezen viselik a kritikát, képzeld el, ha azt hallanák a kormányzattól, hogy nem csak a bankok, hanem a hitelfelvevők is hibásak. Hogy vállalhatna be ilyen népszerűségvesztést egy politikus?

(Egyébként meg kinek lenne érdeke a tömeges tanulás vagy gondolkodás...)

(Egyébként meg kinek lenne érdeke a tömeges tanulás vagy gondolkodás...)

Némileg felháborodottan olvastam a Véleményvezér blog tegnapi, Index.hu címlapjára is felkerülő posztját, melyben a lakossági devizahitelt felvevőket teszi felelőssé a gazdaság mai állapotáért.A posztoló „szépen” levezeti, hogy (A) a svájci frankot felvevő…..

hétköznapi pénzügyek

2010.09.15 17:07:05

Gratula a poszthoz. Jól sikerült összefoglalni a helyzetet.

@Kingstone:

Biztosan a deviza kockázatra gondoltál, hogy arra kellett volna felhívni a figyelmet. De, mint többek között a posztból is kiderül, az emberek nem az árfolyam, hanem sokkal inkább a munkahely elvesztés miatt bukták be a hitelüket.

@sourcerror:

Más országokban is ugyanúgy a forrásköltséghez igazítják a kamatokat a bankok, mint itthon. Szóval, nem igaz, amit írsz.

A személyi csőd rendben lenne, ha már lenne, de visszamenőlegesen nem valami korrekt.

@shwarcz:

Az árfolyam bukta nem attól lesz, ha átváltod a CHF hiteledet forintra. Az árfolyam bukta, már átváltás nélkül is megvan, csak olyankor nem számolod ki.

@Kingstone:

Biztosan a deviza kockázatra gondoltál, hogy arra kellett volna felhívni a figyelmet. De, mint többek között a posztból is kiderül, az emberek nem az árfolyam, hanem sokkal inkább a munkahely elvesztés miatt bukták be a hitelüket.

@sourcerror:

Más országokban is ugyanúgy a forrásköltséghez igazítják a kamatokat a bankok, mint itthon. Szóval, nem igaz, amit írsz.

A személyi csőd rendben lenne, ha már lenne, de visszamenőlegesen nem valami korrekt.

@shwarcz:

Az árfolyam bukta nem attól lesz, ha átváltod a CHF hiteledet forintra. Az árfolyam bukta, már átváltás nélkül is megvan, csak olyankor nem számolod ki.

hétköznapi pénzügyek

2010.09.15 17:40:49

@hpty: Igen, persze, és ha tovább romlik az árfolyam az sem jelentkezik a törlesztőben. Nyilván ha kiszűröm az árfolyam változást, akkor nem csak a romlást, a javulást is kiszűröm.

Ettől függetlenül az átváltás nem ad plusz árfolyam veszteséget, csak rögzíti az aktuális állapotot.

Milyen alapon lehet megkérdezni akkor, hogy a plusz költséget ki fogja fizetni? Ha az átváltás után tovább romlik az árfolyam, akkor is rohanni fog, hogy a megnyert árfolyam különbözetet most akkor kinek fizesse be?

Ettől függetlenül az átváltás nem ad plusz árfolyam veszteséget, csak rögzíti az aktuális állapotot.

Milyen alapon lehet megkérdezni akkor, hogy a plusz költséget ki fogja fizetni? Ha az átváltás után tovább romlik az árfolyam, akkor is rohanni fog, hogy a megnyert árfolyam különbözetet most akkor kinek fizesse be?

"Reménytelen helyzetek kétségbeesett lépéseket szülnek."Darren Shan Semmiképp nem szeretném a blog témáját politikai irányba elvinni, úgyhogy ezt a területet igyekszem csak a legszükségesebb szinten érinteni.Július végén országunk vezetői megszavazták, hogy…..

hétköznapi pénzügyek

2010.09.14 20:44:47

@aszora:

Hát úgy látom, ezekben a dolgokban nem értünk egyet. Szerintem rosszul látod az összefüggéseket és hatásokat a háttérben.

Egy bank nyereségességét nem tudod két szóban leírni. 1001 okból emelkedhetett a bankok nyeresége. Például ha az előző évben kihelyezett új hiteleknek nagyobb volt a súlya, mint a bedőlőknek (olyan gyorsan nem fut át a bedőlési folyamat). Már az előzőekben is írtam, hogy nem állítom, hogy a bankok jótékonykodtak, de az ügyfelek költségemelkedéseinek nagy része szerintem jogos volt.

A strategic default üzenete pedig köszönőviszonyban sincs azzal, amit írtál. Mi köze ennek a bankok költségáthárításához? Amúgy te is meg fogod szenvedni (közvetve vagy közvetlenül), amikor a bank eztán magasabb kamatot kér (politikai környezeti kockázat) és sokkal több önerőt (hogy biztosan visszakaphassa, amit kölcsönadott). A bank mozgástere emiatt nem fog csökkenni.

Csak, hogy ne legyen félreértés, szerintem nem az alapötlettel, hanem csak a visszamenőleges hatállyal van a probléma.

Az ügyfelek visszaélésével kapcsolatban pedig kár vitázni. Érdemes elolvasni az MNB jelentéseit arról, hogy már a moratórium kihírdetése óta mennyivel megemelkedett a nem fizetők száma (emlékeztetőül, a poszt erről szólt). A hitelfelvevők reakciója már nem találgatás, már konkrét számokat lehet felmutatni.

A végtelenségig folytathatnánk ezt a vitát, nem hiszem, hogy közeledne az álláspontunk ;)

Hát úgy látom, ezekben a dolgokban nem értünk egyet. Szerintem rosszul látod az összefüggéseket és hatásokat a háttérben.

Egy bank nyereségességét nem tudod két szóban leírni. 1001 okból emelkedhetett a bankok nyeresége. Például ha az előző évben kihelyezett új hiteleknek nagyobb volt a súlya, mint a bedőlőknek (olyan gyorsan nem fut át a bedőlési folyamat). Már az előzőekben is írtam, hogy nem állítom, hogy a bankok jótékonykodtak, de az ügyfelek költségemelkedéseinek nagy része szerintem jogos volt.

A strategic default üzenete pedig köszönőviszonyban sincs azzal, amit írtál. Mi köze ennek a bankok költségáthárításához? Amúgy te is meg fogod szenvedni (közvetve vagy közvetlenül), amikor a bank eztán magasabb kamatot kér (politikai környezeti kockázat) és sokkal több önerőt (hogy biztosan visszakaphassa, amit kölcsönadott). A bank mozgástere emiatt nem fog csökkenni.

Csak, hogy ne legyen félreértés, szerintem nem az alapötlettel, hanem csak a visszamenőleges hatállyal van a probléma.

Az ügyfelek visszaélésével kapcsolatban pedig kár vitázni. Érdemes elolvasni az MNB jelentéseit arról, hogy már a moratórium kihírdetése óta mennyivel megemelkedett a nem fizetők száma (emlékeztetőül, a poszt erről szólt). A hitelfelvevők reakciója már nem találgatás, már konkrét számokat lehet felmutatni.

A végtelenségig folytathatnánk ezt a vitát, nem hiszem, hogy közeledne az álláspontunk ;)

hétköznapi pénzügyek

2010.09.14 21:58:56

@aszora:

A moratóriumban nem a "moratórium"-mal van a baj, hanem a másodlagos üzenetével. Ez a tipikus jóra van kitalálva, de közben bőven hozhat rosszat. A baj, hogy fokozatosan adagolják a hitelfelvevőknek, hogy a nagy testvér majd beavatkozik, és ez csökkenti a visszafizetési hajlandóságot.

Ettől függetlenül, aki már "úgyis bukja" az ingatlant, annak sem mindegy, hogy még fél évig halmozza-e a kamatokat, mert azt hiszi, hogy ráér és már mindegy, vagy gyorsan cselekszik, hogy minimalizálja a veszteségét.

Bízom benne, hogy nem lesznek olyanok, akik az állandó állami beavatkozás hatására nem fizetik a hitelüket, pedig tudnák, és bízom benne, hogy olyanok sem lesznek, akik fals hitük miatt fél évnyi plusz kamat költséget a vállukra vesznek.

A hitelek bedőlésének elsődleges indoka egyébként valóban a munkahelyek megszűnése és nem pedig az árfolyam megugrás, vagy a banki költségek emelése.

A magasabb önerővel kapcsolatban közös nevezőn vagyunk:)

A másik meg amit írsz, a végrehajtó és áron aluli értékesítéssel kapcsolatban az első, hogy nem szabad hagyni, hogy a végrehajtásig jusson a dolog. Itt erősen kell a hitelfelvevő hülyesége, ha hagyja, hogy idáig elfajuljon a dolog. A másik, hogy azért van alsó határ (ha jól emlékszem, a felbecsült érték 70%-a), ami alatt nem értékesíthetik az ingatlant. Te amúgy ha végrehajtó lennél, ingyen dolgoznál?

Szóval, ha van esze az adósnak, akkor elintézi magának az ingatlan eladást, ha nincs, akkor kényszerből "megbíz" egy végrehajtót és fizeti annak a költségeit is.

Azért látom, még mindig nem sikerült megértened, hogy a strategic default hibája nem a követelés maximalizálása, hanem a visszamenőlegesség. A bank így egy olyan kockázatot vállal, amit eredetileg nem vállalt, szóval hiába tervez és gondolkodik előre, kiszámíthatatlan a gazdasági környezet. Az ügyfél pedig vállalt egy kokcázatot, de most hogy baj van, jön a nagy testvér, segít és azt mondja, hogy ugyan, hülye voltál, fizesse meg más.

Nem tudom, Te hogy vagy vele, én nem szívesen üzemeltetnék olyan környezetben vállalkozást, ahol a tervezett kockázatomat utólag valaki a káromra módosíthatja.

A moratóriumban nem a "moratórium"-mal van a baj, hanem a másodlagos üzenetével. Ez a tipikus jóra van kitalálva, de közben bőven hozhat rosszat. A baj, hogy fokozatosan adagolják a hitelfelvevőknek, hogy a nagy testvér majd beavatkozik, és ez csökkenti a visszafizetési hajlandóságot.

Ettől függetlenül, aki már "úgyis bukja" az ingatlant, annak sem mindegy, hogy még fél évig halmozza-e a kamatokat, mert azt hiszi, hogy ráér és már mindegy, vagy gyorsan cselekszik, hogy minimalizálja a veszteségét.

Bízom benne, hogy nem lesznek olyanok, akik az állandó állami beavatkozás hatására nem fizetik a hitelüket, pedig tudnák, és bízom benne, hogy olyanok sem lesznek, akik fals hitük miatt fél évnyi plusz kamat költséget a vállukra vesznek.

A hitelek bedőlésének elsődleges indoka egyébként valóban a munkahelyek megszűnése és nem pedig az árfolyam megugrás, vagy a banki költségek emelése.

A magasabb önerővel kapcsolatban közös nevezőn vagyunk:)

A másik meg amit írsz, a végrehajtó és áron aluli értékesítéssel kapcsolatban az első, hogy nem szabad hagyni, hogy a végrehajtásig jusson a dolog. Itt erősen kell a hitelfelvevő hülyesége, ha hagyja, hogy idáig elfajuljon a dolog. A másik, hogy azért van alsó határ (ha jól emlékszem, a felbecsült érték 70%-a), ami alatt nem értékesíthetik az ingatlant. Te amúgy ha végrehajtó lennél, ingyen dolgoznál?

Szóval, ha van esze az adósnak, akkor elintézi magának az ingatlan eladást, ha nincs, akkor kényszerből "megbíz" egy végrehajtót és fizeti annak a költségeit is.

Azért látom, még mindig nem sikerült megértened, hogy a strategic default hibája nem a követelés maximalizálása, hanem a visszamenőlegesség. A bank így egy olyan kockázatot vállal, amit eredetileg nem vállalt, szóval hiába tervez és gondolkodik előre, kiszámíthatatlan a gazdasági környezet. Az ügyfél pedig vállalt egy kokcázatot, de most hogy baj van, jön a nagy testvér, segít és azt mondja, hogy ugyan, hülye voltál, fizesse meg más.

Nem tudom, Te hogy vagy vele, én nem szívesen üzemeltetnék olyan környezetben vállalkozást, ahol a tervezett kockázatomat utólag valaki a káromra módosíthatja.

hétköznapi pénzügyek

2010.09.15 15:24:16

@aszora:

"az ügyfél számára, a kockázat tkp végtelen, mert a bank azt csinált, amit akart"

Azért ezt nem gondoltad komolyan.

A bankok feje fölött mindig ott volt/van a felügyelet, ami elméletileg meg kell fékezze az indokolatlan visszaéléseket. Én nem látom, hogy hol vezetnek a bankok "toronymagasan". Az állam által törvényileg korlátozott és az ügyféllel kötött szerződés alapján meghatározott területen játszottak. Ha kiléptek a megengedett területükről, akkor meg kell őket büntetni (amire számos esetben sor is került). De a büntetés nem járhat alanyi jogon. Ez kb. a "Pistike puskázott a matek dogánál, ezért az egész osztály egyest kap erre és az előző dolgozatára is" sztori.

Az ügyfél kockázata is előre ismert és korlátos volt és a bank is tervezni tudta a kockázatát. Aki nem teljesítette a rá vonatkozó - akár szerződésben, akár törvényben - szabályokat, az büntit kapott. Mi ezzel a probléma?

"az ügyfél számára, a kockázat tkp végtelen, mert a bank azt csinált, amit akart"

Azért ezt nem gondoltad komolyan.

A bankok feje fölött mindig ott volt/van a felügyelet, ami elméletileg meg kell fékezze az indokolatlan visszaéléseket. Én nem látom, hogy hol vezetnek a bankok "toronymagasan". Az állam által törvényileg korlátozott és az ügyféllel kötött szerződés alapján meghatározott területen játszottak. Ha kiléptek a megengedett területükről, akkor meg kell őket büntetni (amire számos esetben sor is került). De a büntetés nem járhat alanyi jogon. Ez kb. a "Pistike puskázott a matek dogánál, ezért az egész osztály egyest kap erre és az előző dolgozatára is" sztori.

Az ügyfél kockázata is előre ismert és korlátos volt és a bank is tervezni tudta a kockázatát. Aki nem teljesítette a rá vonatkozó - akár szerződésben, akár törvényben - szabályokat, az büntit kapott. Mi ezzel a probléma?

"A profit tud vigyázni magára, de a veszteség nem."Jesse Lauriston Livermore Korábbi bejegyzéseim egyikében már kifejtettem, hogy szerintem téves az a gondolat, miszerint pl. a CHF-HUF, illetve az EUR-HUF árfolyam ennél tovább már nem tud emelkedni. Természetesen én sem…..

hétköznapi pénzügyek

2010.09.07 12:07:56

@intruderjani:

Lehet, hogy rosszul értem a táblázatukat, de pl. szerintem ők kínálnak chfhuf opciókat:

www.portfolio.hu/global/dijjegyzek.html

Az 5 forint a 220-as chf-re valóban rossz példa. Igaz, hogy utána írtam, hogy ezt hogy kell érteni, de a példában is nagyobb számmal kellett volna kalkulálnom.

Az opció árára érdekes, hogy racpeti által írt ajánlat alapján 5% alatti költség jön ki, szerinted meg 20-30%.

Lehet, hogy rosszul értem a táblázatukat, de pl. szerintem ők kínálnak chfhuf opciókat:

www.portfolio.hu/global/dijjegyzek.html

Az 5 forint a 220-as chf-re valóban rossz példa. Igaz, hogy utána írtam, hogy ezt hogy kell érteni, de a példában is nagyobb számmal kellett volna kalkulálnom.

Az opció árára érdekes, hogy racpeti által írt ajánlat alapján 5% alatti költség jön ki, szerinted meg 20-30%.

hétköznapi pénzügyek

2010.09.07 13:08:20

@intruderjani: Nem emlékszem, hogy bárki azt mondta volna, hogy drágább egy EURUSD opció, mint egy CHFHUF. Én csak említettem, hogy nem állnak összhangban a kettőtök által megadott számok.

hétköznapi pénzügyek

2010.09.07 13:57:45

@intruderjani:

Számomra már az írás közben is egyértelmű volt, hogy ez elméleti dolog és nem gyakorlati. Ezen nincs mit belátni, mert eleve így gondoltam.

Az első kommentemben írtam is, hogy "Megpróbálok majd konkrét piaci árak alapján számszerűsíteni." Te végülis ezt hiányoltad és igazad is van benne.

Számomra már az írás közben is egyértelmű volt, hogy ez elméleti dolog és nem gyakorlati. Ezen nincs mit belátni, mert eleve így gondoltam.

Az első kommentemben írtam is, hogy "Megpróbálok majd konkrét piaci árak alapján számszerűsíteni." Te végülis ezt hiányoltad és igazad is van benne.

"A pénzteremtéshez pénz kell, de nem feltétlenül a sajátod."Robert Toru Kiyosaki Az elmúlt évtizedben elburjánzó lakossági hitelfelvételek azt eredményezték, hogy sokan akár 5-6, vagy szélsőségesebb esetben 15-20 hitelterméket is igénybevettek és…..

hétköznapi pénzügyek

2010.08.30 13:48:52

@Pénzkereskedő: Sajnos ebben nagy általánosságban valószínűleg igazad van.

Ugynakkor egyrészt remélhetőleg vannak kivételek, pl. olyan, aki ha magától nem is gondol bele, de ha utánaolvas, akkor képes jó döntést hozni.

Másrészt azok ellen is védekezni kell (ha egyátalán lehet), akik nem kerültek ilyen helyzetbe, de ismerőseiknek hamis, félrevezető tanácsokat adnak és például lebeszélnek valakit egy egyébként jó megoldásról...

Ugynakkor egyrészt remélhetőleg vannak kivételek, pl. olyan, aki ha magától nem is gondol bele, de ha utánaolvas, akkor képes jó döntést hozni.

Másrészt azok ellen is védekezni kell (ha egyátalán lehet), akik nem kerültek ilyen helyzetbe, de ismerőseiknek hamis, félrevezető tanácsokat adnak és például lebeszélnek valakit egy egyébként jó megoldásról...

"Az a fontos, hogy terjesszük a zavart, nem pedig az, hogy kiküszöböljük."Salvador Dalí A devizahitelek válságának közepén a "megoldási lehetőségek" között gyakran felmerül a hitelek forintra váltásának lehetősége. A legtöbb hitelintézet…..

hétköznapi pénzügyek

2010.08.24 10:25:14

@dézsavü: Nagyon jó kiegészítés a foritleértékelés veszélye.

Már az elmúlt hónapokban is nagyon jól látszik a tavasz óta gyengülő/gyengített forint pozitív hatása például a külker mérlegben. Az persze más kérdés, hogy közben a devizahitelesek isszák ennek a levét.

Már az elmúlt hónapokban is nagyon jól látszik a tavasz óta gyengülő/gyengített forint pozitív hatása például a külker mérlegben. Az persze más kérdés, hogy közben a devizahitelesek isszák ennek a levét.

"Egy elképzelés széles körű elfogadottsága nem bizonyítja azt, hogy az igaz is."Dan Brown Bár jelenleg nem lehet megmondani, hogy Magyarországon van-e még létjogosultsága a deviza hiteleknek vagy sem, de pénzügyi szempontból mindenesetre ettől függetlenül…..

hétköznapi pénzügyek

2010.08.03 09:56:38

@eztígyhogy: Egyátalán nem mindegy, hogy személyi kölcsönről/hitelkártyáról, vagy jelzálog alapú ingatlan hitelről van szó. Pl. az előbbiek esetében a bank szemében nincs fedezet. Továbbá ha pl. tévé vásárlásra, vagy akár villanyszámla befizetésre hitelkártyát/személyi kölcsönt használsz, akkor a Te kockázatod nagyobb, hiszen nagy valószínűséggel nem vagy pénzügyileg megbízható.

Összességében teljesen értelmetlen az országkockázatot és a CHF alapkamatot egy személyi kölcsön kamatához hasonlítani.

Összességében teljesen értelmetlen az országkockázatot és a CHF alapkamatot egy személyi kölcsön kamatához hasonlítani.

hétköznapi pénzügyek

2010.08.03 09:58:45

@Pénzkereskedő: Teljesen igazad van. Sőt, már annak is érezhető hatása lesz, ha belátható távolságra kerül az euró, ugyanis onnantól csökken a forint-euró paraméterei közötti távolság.

Csak megjegyzem, hogy 2000 körül is szerintem sokan számoltak azzal, hogy 10-12 év múlva eurónk lesz... :)

Csak megjegyzem, hogy 2000 körül is szerintem sokan számoltak azzal, hogy 10-12 év múlva eurónk lesz... :)

hétköznapi pénzügyek

2010.08.09 15:02:34

@csokiájsz: Sajnos 5 évvel ezelőtt még nem foglalkoztam pénzügyekkel, de valóban jobb lett volna, ha már akkor jelennek meg ilyen cikkek.

Ennek ellenére a téma továbbra is adott, illetve aki már rossz útra tévedt, de még menthető, annak is hasznos, ha átlátja mi miért történt.

Elég ha visszaemlékszünk ez év elejére, amikor a devizahitelek első korlátozása előtt rengetegen siettek még euróban hitelt felvenni. Illetve biztos vagyok benne, hogy az azóta életbelépett további szigorításokat is lesz aki meg akarja még kerülni.

A blogban igyekszem olyan témákat feszegetni, ami a hitelfelvevők mostani és jövőbeli döntéseiben segítenek. Olvashatsz például a mai napig népszerű a kombinált hiteltermékekről vagy devizanemtől függetlenül a futamidő számszerűsített áráról. Illetve például a jövő hétfőn (08.16) megjelenő bejegyzés egy olyan területet ölel magába, ami még nem robbant, de nagy veszélyeket hordoz magában.

Ennek ellenére a téma továbbra is adott, illetve aki már rossz útra tévedt, de még menthető, annak is hasznos, ha átlátja mi miért történt.

Elég ha visszaemlékszünk ez év elejére, amikor a devizahitelek első korlátozása előtt rengetegen siettek még euróban hitelt felvenni. Illetve biztos vagyok benne, hogy az azóta életbelépett további szigorításokat is lesz aki meg akarja még kerülni.

A blogban igyekszem olyan témákat feszegetni, ami a hitelfelvevők mostani és jövőbeli döntéseiben segítenek. Olvashatsz például a mai napig népszerű a kombinált hiteltermékekről vagy devizanemtől függetlenül a futamidő számszerűsített áráról. Illetve például a jövő hétfőn (08.16) megjelenő bejegyzés egy olyan területet ölel magába, ami még nem robbant, de nagy veszélyeket hordoz magában.

"Nagyon unalmas lenne, ha előre tudnám, mi történik, mert az egész életemet úgy próbálnám leélni, hogy azt elkerüljem."Freddie Mercury Ezúttal hagyjuk, hogy a szavak helyett inkább a számok beszéljenek.Különböző szempontok szerint fogjuk megvizsgálni, hogyan…..

"Az üzletben azon apróságon múlik a siker, hogy az ember ura-e önmagának."Nora Roberts Az alábbiakban arra szeretnék kísérletet tenni, hogy kapcsolatot találjak egy hitel futamideje és a törlesztőrészletek kamattartalma között. Továbbá, reményeim szerint sikerül…..

hétköznapi pénzügyek

2010.07.27 09:51:51

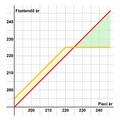

@revizor: Azért nincs igazad a 7,1 milliós hitellel kapcsolatban, mert ott a leírás szerint 15 éves a futamidő, ezért ott már nem csak 11%-kal csökken a tőke az első 5 évben. Persze 7,1 milliót 20 évre ugyanolyan drága, mint 8 milliót, de itt nem erről van szó.

Egyátalán nincs szó arról, hogy, hogy nem is kellene hitelt felvenni, hanem, hogy a futamidőre nem biztos, hogy a 20 év a legmegfelelőbb. Hiszen a fent leírtak mutatják, hogy ugyanakkor törlesztőrészletet számolva 15 éves futamidőre is majdnem ugyanakkora (11%-kal kevesebb) hitelt vehetünk fel.

A pénz értékének romlását nézve igazad van, de nem akartam még ebbe is belemenni, mert a "nyert" kb 900e Ft és az érte fizetendő 4-4,5 millió köszönöviszonyban sincs egymással, még akkor sem ha romlik a pénz.

Egyátalán nincs szó arról, hogy, hogy nem is kellene hitelt felvenni, hanem, hogy a futamidőre nem biztos, hogy a 20 év a legmegfelelőbb. Hiszen a fent leírtak mutatják, hogy ugyanakkor törlesztőrészletet számolva 15 éves futamidőre is majdnem ugyanakkora (11%-kal kevesebb) hitelt vehetünk fel.

A pénz értékének romlását nézve igazad van, de nem akartam még ebbe is belemenni, mert a "nyert" kb 900e Ft és az érte fizetendő 4-4,5 millió köszönöviszonyban sincs egymással, még akkor sem ha romlik a pénz.

hétköznapi pénzügyek

2010.07.27 16:17:19

@Laci99:

Szia. Rosszul értelmezted a leírást. Mind a 8, mind pedig a 7,1 millió hitel felvétele "most" történik. Tehát a 7,1 milliós hitel sem 5 év múlva, viszont ezutóbbinak a futamideje csak 15 év. Így egyszerre kezdődik a két hitel és ugyanannyi a havi törlesztőrészlet.

Ha mindkét esetben 20 éves futamidővel számolunk, akkor igazából semmit nem nyerünk, hiszen a hosszú futamidő a drága, nem pedig az a 900e Ft plusz hitel. Ezért nem is ez a bejegyzés témája.

A pénz időértékével azért nem számoltam, mert jelenleg nem releváns és csak bonyolította volna a helyzetet. De ha mindenképpen bele akarjuk kalkulálni, akkor az elején felvett 900e Ft hitel ára a 16-tól 20. évig fizetendő mintegy 4-4,5 millió forint törlesztőrészlet. Ez még akkor is nagyon drága, ha inflációval is számolunk.

Szóval inkább arról van szó, hogy a kiinduláskor megelégszünk-e pl. egy 3-5 nm-rel kisebb lakással (cca 900e Ft-tal olcsóbb) és cserében sokkal rövidebb idő alatt tudjuk visszafizetni az ugyanakkora részleteket.

Szia. Rosszul értelmezted a leírást. Mind a 8, mind pedig a 7,1 millió hitel felvétele "most" történik. Tehát a 7,1 milliós hitel sem 5 év múlva, viszont ezutóbbinak a futamideje csak 15 év. Így egyszerre kezdődik a két hitel és ugyanannyi a havi törlesztőrészlet.

Ha mindkét esetben 20 éves futamidővel számolunk, akkor igazából semmit nem nyerünk, hiszen a hosszú futamidő a drága, nem pedig az a 900e Ft plusz hitel. Ezért nem is ez a bejegyzés témája.

A pénz időértékével azért nem számoltam, mert jelenleg nem releváns és csak bonyolította volna a helyzetet. De ha mindenképpen bele akarjuk kalkulálni, akkor az elején felvett 900e Ft hitel ára a 16-tól 20. évig fizetendő mintegy 4-4,5 millió forint törlesztőrészlet. Ez még akkor is nagyon drága, ha inflációval is számolunk.

Szóval inkább arról van szó, hogy a kiinduláskor megelégszünk-e pl. egy 3-5 nm-rel kisebb lakással (cca 900e Ft-tal olcsóbb) és cserében sokkal rövidebb idő alatt tudjuk visszafizetni az ugyanakkora részleteket.

hétköznapi pénzügyek

2010.07.27 19:33:58

@Laci99:

Szia,

No, elolvastam még egyszer, hogy mit írtam. Azt belátom, hogy eléggé összetett lett a mondat, amit idéztél. A jelentése ettől függetlenül az, amit az előző hozzászólásomban is írtam.

A mondat, azt jelenti, hogyha 8 milliót vettünk fel, akkor most (5 évvel a hitel felvétel után) tartunk 7,1 millió tartozásnál. Ha pedig már erdetileg 7,1-et vettünk volna fel, akkor már 5 évvel ezelőtt tartottunk volna pontosan ugyanitt. Azaz mindkét opció egy 5 évvel ezelőtt felvett hitelt mutat.

A helyzetet bonyolítja, hogy az eredeti (8 millió 20 évre) és az alternatív (7,1 millió 15 évre) verzió közötti különbségeket megnézzük, akkor a kamat és tőke törlesztés a 8 milliós 6-20. évi törlesztésében egyezik meg a 7,1 millió 1-15. évi törlesztésével, azaz kamattartalomban az 1-5. év az, ami drága a 8 milliósnál. Mindeközben a plusz 900e hitel ára összességében a 16-20. évi törlesztéssek összege.

Ha esetleg van ötleted, hogyan tudtam volna még egyértelműbben, de nem túl körülményesen ezt megfogalmazni, szívesen várom a javaslatod:)

A pénz időértékére nem válaszolok mégegyszer, azt írtam az előző kommentben.

A 900e Ft 16-20. évben fizetendő árát szerintem rossz kamattal számoltad. A bejegyzés fele után nem sokkal van egy ilyen rész: "Hogy egy életszerű példát vegyünk..." Itt írom, hogy 9,5-10% körüli a kamat. Ezt egy banktól kapott ajánlat alapján írtam, hogy valóban életszerű legyen. Így szerintem Neked is 4-4,5 millió körüli költség fog kijönni az utolsó 5 évre.

(A 3-4%-os infláció egyébként nagyon szép, de még szerintem sosem volt Magyarországon és szvsz nem is mostanában lesz.)

A TV vásárlásos résszel egyetértek. Csak míg az valóban sokaknak nyilvánvaló, hiszen ott annyira irreálisan nagy kamatról beszélünk, addig egy lakáshitelnél a legtöbben bele sem gondolnak, hogy mennyivel jobban megérné pl. 15 évre felvenni a hitelt, ugyanis a bankban egyből azt kérdezik, hogy 20 vagy 25 évre gondoltak-e...

Szia,

No, elolvastam még egyszer, hogy mit írtam. Azt belátom, hogy eléggé összetett lett a mondat, amit idéztél. A jelentése ettől függetlenül az, amit az előző hozzászólásomban is írtam.

A mondat, azt jelenti, hogyha 8 milliót vettünk fel, akkor most (5 évvel a hitel felvétel után) tartunk 7,1 millió tartozásnál. Ha pedig már erdetileg 7,1-et vettünk volna fel, akkor már 5 évvel ezelőtt tartottunk volna pontosan ugyanitt. Azaz mindkét opció egy 5 évvel ezelőtt felvett hitelt mutat.

A helyzetet bonyolítja, hogy az eredeti (8 millió 20 évre) és az alternatív (7,1 millió 15 évre) verzió közötti különbségeket megnézzük, akkor a kamat és tőke törlesztés a 8 milliós 6-20. évi törlesztésében egyezik meg a 7,1 millió 1-15. évi törlesztésével, azaz kamattartalomban az 1-5. év az, ami drága a 8 milliósnál. Mindeközben a plusz 900e hitel ára összességében a 16-20. évi törlesztéssek összege.

Ha esetleg van ötleted, hogyan tudtam volna még egyértelműbben, de nem túl körülményesen ezt megfogalmazni, szívesen várom a javaslatod:)

A pénz időértékére nem válaszolok mégegyszer, azt írtam az előző kommentben.

A 900e Ft 16-20. évben fizetendő árát szerintem rossz kamattal számoltad. A bejegyzés fele után nem sokkal van egy ilyen rész: "Hogy egy életszerű példát vegyünk..." Itt írom, hogy 9,5-10% körüli a kamat. Ezt egy banktól kapott ajánlat alapján írtam, hogy valóban életszerű legyen. Így szerintem Neked is 4-4,5 millió körüli költség fog kijönni az utolsó 5 évre.

(A 3-4%-os infláció egyébként nagyon szép, de még szerintem sosem volt Magyarországon és szvsz nem is mostanában lesz.)

A TV vásárlásos résszel egyetértek. Csak míg az valóban sokaknak nyilvánvaló, hiszen ott annyira irreálisan nagy kamatról beszélünk, addig egy lakáshitelnél a legtöbben bele sem gondolnak, hogy mennyivel jobban megérné pl. 15 évre felvenni a hitelt, ugyanis a bankban egyből azt kérdezik, hogy 20 vagy 25 évre gondoltak-e...

"A bőség egy evolúciós lehetőség, magától kialakul, a hiánnyal azonban meg kell küzdeni."Chris Anderson A pénzintézetek végtelen képzelőerővel rendelkeznek, ha arról van szó, hogy hogyan lehet különböző, nagyon kedvezőnek hangzó kombinált hiteltermékeket…..

hétköznapi pénzügyek

2010.07.22 10:20:52

@Pénzkereskedő: Bizony, portfólióblogger lettem, nagy előrelépés!:)

Remélem, így minél több emberhez sikerül eljutni és néhány témában egy kis bogarat ültetni a fülükbe.

Remélem, így minél több emberhez sikerül eljutni és néhány témában egy kis bogarat ültetni a fülükbe.

HÉtköznapi PÉnzügyek

3 millió hitelből 1,5-et fizettem vissza és még 4-gyel tartozom

2010.07.15 09:00:00

"Semmi sem annyira rossz, hogy ne tudna tovább romlani."Arthur Bloch Az alábbiakban elemezzük egy elképzelt devizahiteles térténetét és találjunk magyarázatot a "mi miért történt?" és a "mit lehetett volna tenni?" kérdésekre.Főhősünk a…..

Olvasónk helyzete gyakorlatilag kilátástalan.Az én történetemet hosszú lenne leírni, ezért megpróbálom röviden. 2007. évtől felmondott hiteleim vannak különböző bankoknál, sajnos rákerültem a BAR listára is, szégyen kimondani, de 12db hitellel vezetem a listát, amiről…..

hétköznapi pénzügyek

2010.07.14 12:45:34

@hitelflotta.hu:

A 12 hitelével nem tudok számolni, mert nem tudunk róluk semmit. Azt tudom kiszámolni, hogyha egy helyen lenne cca össz tartozás, mennyibe kerülne törleszteni.

Úgy tippelem, hogy egy-egy korábbi hitel törlesztésére felvéve sikerült ennyi hitelt összeszedni. A hiba viszont (valószínűleg) az volt, hogy az új hiteleket a régi aktuális törlesztőrészletére vette fel, nem pedig a régi teljes kiváltására. A megoldás - ha van egyátalán -, akkor ez utóbbi lenne.

A 12 hitelével nem tudok számolni, mert nem tudunk róluk semmit. Azt tudom kiszámolni, hogyha egy helyen lenne cca össz tartozás, mennyibe kerülne törleszteni.

Úgy tippelem, hogy egy-egy korábbi hitel törlesztésére felvéve sikerült ennyi hitelt összeszedni. A hiba viszont (valószínűleg) az volt, hogy az új hiteleket a régi aktuális törlesztőrészletére vette fel, nem pedig a régi teljes kiváltására. A megoldás - ha van egyátalán -, akkor ez utóbbi lenne.

hétköznapi pénzügyek

2010.07.14 13:01:32

@hitelflotta.hu:

Igen, én is ezt írtam, hogy adatok nélkül nem lehet segíteni. Azért én mégis megpróbáltam.

Ha jól értem a levélíró is eljutott oda, hogy tanácsot kér, csak most nem egy konkrét cégtől, hanem a blog olvasóktól.

Igen, én is ezt írtam, hogy adatok nélkül nem lehet segíteni. Azért én mégis megpróbáltam.

Ha jól értem a levélíró is eljutott oda, hogy tanácsot kér, csak most nem egy konkrét cégtől, hanem a blog olvasóktól.

Olvasónk egy hitelkiváltás elképesztő történetét küldte el nekünk.Kiváltásra került volna egy életbiztosítással egybekötött svájci frankos halasztott hitel.Megkértem a fennálló tartozást végtörlesztés céljából, meg is küldte a bank a tőketartozást svájci frankban +…..

"A tudás eszköz, s mint minden eszköznek, a felhasználó kezében dől el a sorsa."Dan Brown Az nagybetűs Élet kezdetén a legtöbb fiatal beleütközik abba a problémába, hogy fészket akar rakni valahol, de nincs igazán miből. Jellemzően két lehetőség közül…..

"Addig jár a korsó a kútra, míg be nem kötik a vizet." Fussunk neki még egyszer a gonosz bankok teóriának.A mai történetünk arról szól, hogy miután felvettünk egy jelentősebb hitelt és évekig szorgosan fizettük, hogy lehet mégis az, hogy a bankok nem…..

"Attól még, hogy paranioás vagy, még lehet, hogy követnek." Gyakran hangzik el a címben is szereplő gondolat olyan párbeszédekben, amikor különböző bankhitelekről van szó:Hiteltörlesztésnél először miért csak a kamatot fizetjük és csak utána a tőkét?Érdemes…..

hétköznapi pénzügyek

2010.07.02 19:40:18

@Pénzkereskedő: Nagyonszépen köszönöm az elismerést. Megpróbálom tartani a szintet ;)

Olvasónk már megbánta, hogy annak idején diákhitelt vett fel.Még 2002-ben vettem igénybe diákhitelt, mert egyedülálló anyaként nappali tagozatos hallgató voltam, így szükségem volt rá, s igen megörültem ennek a lehetőségnek. Nem kellett volna.A szerződésben amit aláírtam,…..

Olvasónk nem érti, miért vár hónapokat a Bank az árverezéssel, miközben a tartozás egyre csak nő.Már semmi ötletem nem volt mikor rátaláltam erre a honlapra. Nincsen akitől a bajbajutott ember tudna legalább tanácsot vagy kis útmutatást kérni. Viszont a baj csak nő és nő.…..

hétköznapi pénzügyek

2010.06.29 16:41:02

@Cyr: Nem akarom felkavarni az állóvizet, de a sok balszerencse (jövedelem kiesés, deviza árfolyam) mellett mégiscsak az önerővel volt a legnagyobb probléma, és ez okozza a kilátástalan helyzetet.

Azt mondhatjuk, hogy volt önerő is a vásárláshoz, de sokkal kevesebb, mint amennyivel felelősen bele lehetett volna vágni.

Gondolom, hogy inkább a tudatlanság volt a probléma, mint a szándékos felelőtlenség. Általában is igaz, de deviza hitelnél különösen fontos, hogy kb. az ingatlan értékének a felét önerőből rakd oda, mert különben simán veszíthetsz többet, mint amid van.

Azt mondhatjuk, hogy volt önerő is a vásárláshoz, de sokkal kevesebb, mint amennyivel felelősen bele lehetett volna vágni.

Gondolom, hogy inkább a tudatlanság volt a probléma, mint a szándékos felelőtlenség. Általában is igaz, de deviza hitelnél különösen fontos, hogy kb. az ingatlan értékének a felét önerőből rakd oda, mert különben simán veszíthetsz többet, mint amid van.

A bank csak lehetőséget nyújt, de nem tud és nem is akar mások helyett gondolkozni. Mellékhatásokról kérdezze barátját, ismerősét vagy bármely szakértőt.Az elmúlt években Magyarországon már szinte mumussá vált a "hitel" fogalom. Korábban elképzelhetetlennek tűnő…..

Belépve többet láthatsz. Itt beléphetsz

Pl. Amikor beköttetted a netet, akkor még 28 nap volt az aktuális 30 napos hónapból, de mégis teljes havi díjat fizettél be, ezzel keletkezett 600-700 Ft túlfizetésed a UPC-s számládon. Mindig befizetted a számlákat, majd a végén, vagy bármikor közben egyet nem. Ekkor a +600-700 átfordult -9300-ba.

Persze ez csak egy elmélet, lehet, hogy nem így történt.

A "mit tegyél" kérdésre: esetleg érdemes lenne megkeresni a UPC-t, hogy milyen címen lát(ott) ekkora követelést.